「資金調達をしたいが、ネット銀行の法人向け融資とはどんなものだろうか。」

法人が利用できる融資にはさまざまな商品や制度がありますが、どれを利用すべきか悩みますよね。

ネット銀行の法人向け融資は、一言で言うと、手軽にスピ―ディーに借りられるものの、金利は高いです。

ネット銀行の融資のメリット・デメリット、さらに利用が向いているケースは下記のとおりです。

融資を検討する際、金利は非常に重要です。金利が1%違えば、1,000万円の借入なら利息が概算で10万円の差となります。

ネット銀行の融資は、金利が高いので、上記のケース以外なら、ほかの銀行の融資を検討するようにしましょう。

ネット銀行の融資を選ぶ際も、金利を重視して選ぶべきです。

その時、手数料や保証料を見落としがちなので、注意しなければいけません。

融資商品によっては、手数料や保証料など利息以外の支払いが発生するものがあります。

それらも含めて借入&返済のシミュレーションをし、よく比較したうえで申込先を選ぶようにしましょう。

| この記事で分かること |

|---|

|

●ネット銀行の法人向け融資の特長・メリット&デメリット・利用が向いているケース ●ネット銀行の法人向け融資の審査に通るコツ ●ネット銀行の法人向け融資の注意点 |

本記事を読めば、ネット銀行の法人向け融資について理解でき、ネット銀行を選ぶかどうかを決められるようになります。

ぜひ最後まで読んでいってくださいね。

目次

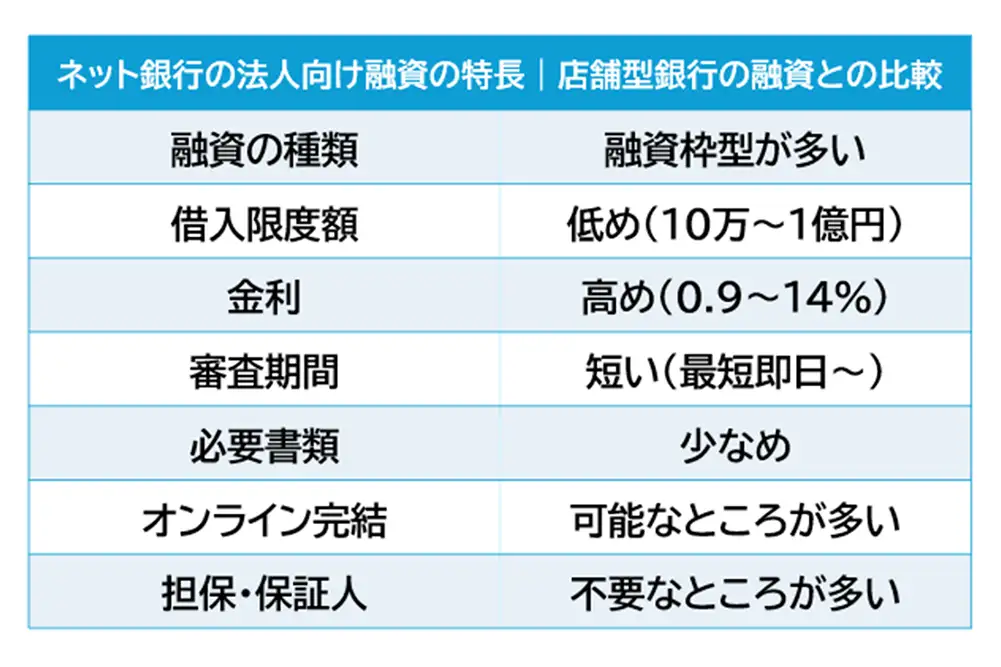

1.ネット銀行の法人向け融資の特長|手続きはスピーディーな反面、金利は高い

ネット銀行でも法人向け融資を扱っているところは多数あります。

ネット銀行の融資の特長は、スピ―ディーに借りられるものの、金利は高いということです。

手軽さやスピード、金利の高さがどの程度なのか、ほかの銀行と比較して把握しましょう。

【ネット銀行の融資の特長|ほかの銀行との比較】| ネット銀行 | 都市銀行 | 地方銀行 | 信金 | |

|---|---|---|---|---|

| 融資の種類 | ビジネスローン | 信用保証協会の保証付き融資・プロパー融資など | 信用保証協会の保証付き融資・プロパー融資など | 信用保証協会の保証付き融資・不動産担保融資など |

| 借入限度額 | 10万~1億円 | ~数百億円 | ~数億円 | ~1億円 (小口が中心) |

| 金利 | 0.9~14% | 1~4% (1%台が大半) |

1~2% | 2~4% |

| 審査期間 | 最短即日~ | 数週間~数カ月 | 2~4週間 | 2~3カ月 |

| 必要書類 | 少ない (決算書不要なところもあり) |

多い | 多い | 多い 決算書重視 |

| オンライン 完結 |

可能なところが多い | 不可 | 不可 | 不可 |

| 担保・保証人 | 不要なところが多い | 商品による | 商品による | 商品による |

ほかの銀行は、信用保証協会の保証付き融資かプロパー融資が中心ですが、ネット銀行はビジネスローンのみを取り扱っているところがほとんどです。そのため、特長がほかの銀行と大きく異なります。

次章以降で、ネット銀行の融資(ビジネスローン)について、店舗型銀行(=ネット銀行以外)の融資(信用保証協会の保証付き融資・プロパー融資)と比べながら、さらに詳しく見ていきましょう。

Q:ビジネスローンとは?

A:ビジネスローンは、プロパー融資(保証協会などの保証を受けず、直接借り入れる融資)の一種です。特長を下記にまとめました。

・事業資金専用のローンである

・銀行以外にも、信販会社や消費者金融も取り扱う

・原則無担保・無保証人である

・総量規制の対象外である

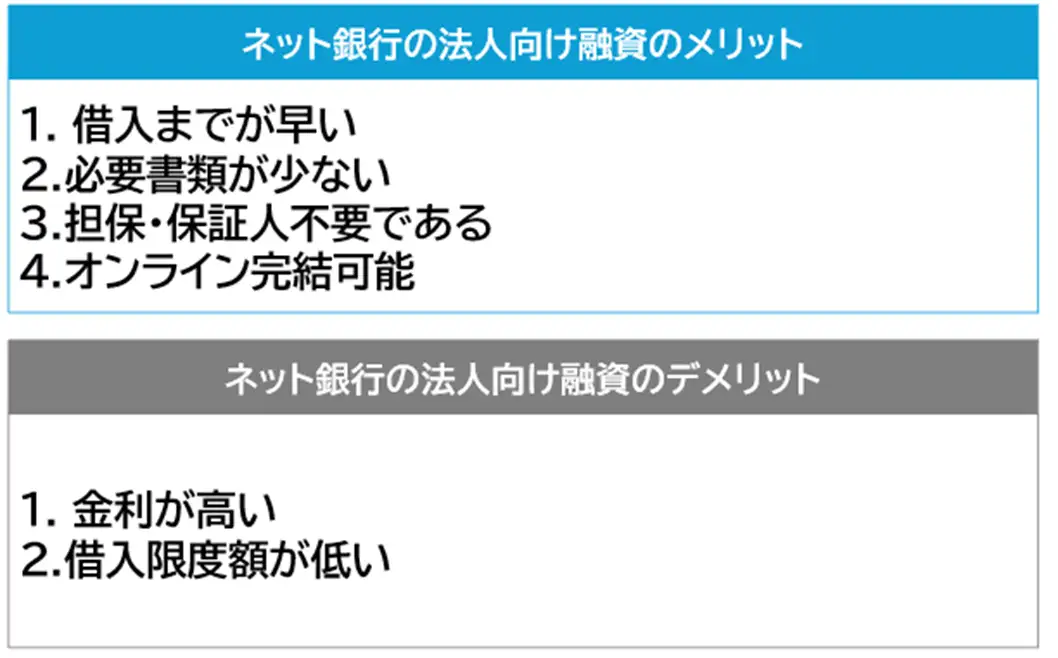

2.ネット銀行の融資(ビジネスローン)4つのメリット

ネット銀行の融資には、下記4つのメリットがあげられます。

【ネット銀行の融資4つのメリット】2.必要書類が少ない|決算書不要のところもあり

3.担保・保証人不要であることが多い

4.オンライン完結であることが多い

2-1.早く借入できる|最短即日のところもあり

ネット銀行の融資は、早く借入できる点が大きなメリットです。

通常、銀行の融資は、審査に数週間から1カ月かかり、さらに審査が完了してからも入金まで約1カ月かかります。

一方、ネット銀行なら数日~数週間程度で審査が完了し、中には最短即日で借入が可能なところもあります。

ネット銀行は、審査がオンライン完結で手続きが一元化されていたり、担保・保証人が不要であるため審査工程が少なかったりと、審査を効率的に進められる仕組みになっているため、スピーディーな借入が可能となっています(ネット銀行によってはオンライン完結ではない、または担保・保証人が必要なところもある)。

スピーディーに入金されることで、急な資金調達にも対応できるので、資金ショートを防げたり、機会を逃さずビジネスチャンスをつかめたりできるでしょう。

2-2.必要書類が少ない|決算書不要のところもあり

融資申込のための必要書類が少ないことも、ネット銀行のメリットのひとつです。

通常、融資を受けるためには、会社の経営状況が分かる書類を何点か提出しなければいけません。特に、決算書は厳しくチェックされます。

一方、ネット銀行は決算書が不要なところが多く、必要書類自体がないところもあります。

実際に銀行をいくつかピックアップして、必要書類の差を比べてみましょう。

【ネット銀行2社の融資の必要書類】| GMOあおぞらネット銀行 | ・通帳など、2カ月分以上の銀行口座の入出金取引明細(審査の過程で社会保険料の支払証明書などを求める場合あり) |

|---|---|

| ネット銀行A | ・原則不要(審査の過程で決算書などを求める場合あり) |

| 都市銀行B | ・3期分の決算書 ・最新の納税証明書 ・履歴事項全部証明書 ・融資の使い道に関する資料 |

|---|---|

| 地方銀行C | ・2期分の決算書 ・法人と代表者全員の印鑑証明書 ・最新の納税証明書 ・履歴事項全部証明書 ・返済予定表 ・通帳写し3カ月分 |

2つの表を比べれば、ネット銀行は必要書類が断然少ないことが分かりますね。

必要書類が少ないと、準備に手間や時間がかからないので、忙しい経営者でもすぐに申し込むことができます。

2-3.担保・保証人不要であることが多い

ネット銀行の融資は、担保や保証人が不要であることが多いです。

一般的な融資では、設立したばかりの会社や中小企業だと、まだ信用力が低いため、原則担保または保証人が必要になります。

しかし、担保・保証人が必要だと、下記のようなデメリットがあります。

【担保・保証人付き融資のデメリット】・信用保証付き融資では、信用保証協会と銀行の2つの審査がある

・審査に日数がかかる

信用保証付き融資は、返済が滞った場合、立替で返済してもらえる(借入金自体はなくならない)などのメリットもありますが、時間と手間がかかるため、急いで資金調達したい場合は向いていません。

ネット銀行の融資商品は、担保や保証人が不要であることが多いので、スピーディーに借入でき、急な資金調達にも対応できます。

2-4.オンライン完結であることが多い

ネット銀行の融資は、申込から借入までオンラインで完結できることが多いです。

店舗型銀行だと、店舗で申込をして、面接も対面で行われるのが通常です。

一方、ネット銀行だと、オンラインで申込フォームに入力して送信し、必要書類もアップロードや郵送で送付します(一部ネット銀行を除く)。連絡は主にメールか電話で行い、面接が必要な場合も電話またはビデオ通話で実施されます。

GMOあおぞらネット銀行と、ある都市銀行Aの融資申込~入金までの流れを比較してみましょう。

【比較:融資申込~入金までの流れ】| GMOあおぞらネット銀行 | 1.オンラインで申込 2.オンラインで面談(※面談がない場合も) 3.審査結果と条件をメールなどで通知 4.オンラインで契約後、入金 |

|---|---|

| 都市銀行A | 1.電話またはメールなどにて事前相談・予約 2.店舗にて申込・面談 3.現地調査(必要に応じて) 4.審査結果と条件をメールなどで通知 5.店舗にて契約後、入金 |

上表で比べたとおり、店舗型の銀行だと対面でのやりとりが多く、何回か店舗を訪問しなければいけません。

すべてオンラインで完結できるネット銀行であれば、いつでもどこからでも手続きを進めることができます。店舗に向かう必要がないので、時間と手間を大きく節約できるでしょう。

3.ネット銀行の融資(ビジネスローン)2つのデメリット

2.借入限度額が低い

3-1.金利が高い

ネット銀行の融資のデメリットは、なんといっても金利が高いことです。

金利は、安い順から都市銀行>地方銀行>信用金庫>ネット銀行であり、都市銀行だと1%台が大半です。

ネット銀行は、金利を公開しているところが少ないのですが、公開しているところでは金利0.9~14%と、上限が高く設定されています。

実際に申し込んでみないと分かりませんが、初回の申込で都市銀行と同じ水準で借入できる可能性は低いでしょう。

ネット銀行は、担保・保証人が不要である分、金利が高く設定されているのです。

金利が高いと、利息が増えて返済が大変になってきます。実際に金利1%と10%でシミュレーションしてみましょう。

【金利別シミュレーション】都市銀行A融資審査結果で金利1%→利息総額:10万円(概算)

ネット銀行B融資審査結果で金利10%→利息総額:100万円(概算)

上記のとおり、金利が10%ともなると、利息の負担も大きなものです。借入で急場をしのげたとしても、経営がより悪化するおそれがあるでしょう。

3-2.借入限度額が低い

借入できる限度額が低いのも、ネット銀行の融資の特長です。

借入限度額は、高いほうから都市銀行>地方銀行>信用金庫>ネット銀行の順になっており、都市銀行ともなると、数百億円の融資も可能です。

対して、ネット銀行は上限1,000~3,000万円のところが中心で、高額融資を取り扱うところは多くありません。

借入限度額が公開されているネット銀行について下表にまとめました。

【ネット銀行の借入限度額】| GMOあおぞら ネット銀行 |

ネット銀行A | ネット銀行B | ネット銀行C | |

|---|---|---|---|---|

| 借入限度額 | 10~1,000万円 | 50~3,000万円 | 10~1,000万円 | 100万円~1億円 |

※2025年1月GMOあおぞらネット銀行調べ

「新店舗や設備投資に多額の借入が必要」などという場合には、ネット銀行だと金額が足りない場合があるでしょう。

ただし、上限が高いところは下限も高いので、一概に限度額が高いほうがいいとも限りません。都市銀行だと数千万円以上しか扱っておらず、少額の借入は受けつけていません。

4.ネット銀行の融資は短期利用のみおすすめ|向いている4つのケース

2・3章のメリット・デメリットをふまえ、ネット銀行の融資が向いているケースは下記4つのケースです。

【ネット銀行の融資が向いているケース】2.急いで資金調達をしたいケース

3.設立して間もないケース

4.手間なく借りたいケース

4-1.短期間&少額で借りたいケース

ネット銀行の融資は、短期間かつ少額での利用がおすすめです。

なぜなら、3-1.金利が高いで紹介したとおり、ネット銀行は金利が高くなりやすいからです。長期間&高額だと、利息の支払で経営難に陥りかねません(利息は借入期間が長くなるほど多くなる)。

「新規事業を立ち上げる準備のため」「売上の見込みはたっているが入金の期日が遅い」など、一時的に高額ではない資金(~数千万円)が必要で、かつ短期間で返済が可能(~数年)な場合に適しているでしょう。

4-2.急いで資金調達をしたいケース

急いで資金調達したい場合も、ネット銀行の融資が向いています。

2-1.早く借入できる|最短即日のところもありでお伝えしたとおり、ネット銀行は申込~審査、審査~入金までが店舗型銀行に比べてとにかくスピーディーです。

「顧客からの売上金の入金が遅れて、仕入費が払えない」「設備が壊れてすぐに買い替えなければいけない」など、緊急を要する場合でもすぐに対応できます。

4-3.設立して間もないケース

設立して間もない場合も、ネット銀行の融資がおすすめです。

2-2.必要書類が少ない|決算書不要のところもありで少し述べましたが、店舗型銀行の融資申込には、2期分または3期分の決算書や確定申告書などの提出が求められます。設立したばかりの会社は、まだ必要書類を準備できないので申し込めません。

仮に申し込めたとしても、創業期だと経営状況が判断しづらいため、審査に落ちる可能性が高いでしょう。

しかし、ネット銀行なら決算書不要の銀行もあるため、創業期であっても申し込むことができます。

創業融資については、「日本政策金融公庫の融資制度」や「地方自治体の制度融資」など、ほかにもさまざまな制度が充実しているので、それらと比較してみるといいでしょう。

4-4.手間なく借りたいケース

手間なく借りたい場合も、ネット銀行の融資を検討してみましょう。

2-2.必要書類が少ない|決算書不要のところもありや2-4.オンライン完結であることが多いでお伝えしたとおり、ネット銀行なら書類が少ないので準備の負担が少なく、オンライン完結の場合は店舗に出向く必要もありません。

会社を経営していると忙しくて時間がとれなかったり、出張などで不在がちになるので、手間なく手続きを進められるのはありがたいですね。

ネット銀行を選ぶなら、金利が低いところを選ぶべき

ネット銀行の融資は店舗型銀行に比べて金利が高めですが、同じネット銀行でも、金利は銀行によってかなり違います。詳細は6-4.銀行によって金利がかなり違うでご確認ください。

5.ネット銀行の融資で審査に通るための3つのコツ

ネット銀行の融資は、店舗型銀行と比較してスピーディーに手続きができるとはいえ、借入には審査があります。

各ネット銀行で審査基準は異なりますし、審査基準は公表していないので実際の審査基準は分かりませんが、それでも「返済能力がない」と見なされると審査は通過できません。

本章では、審査に通るための一般的なポイントを3点お伝えしていきましょう。

【ネット銀行の融資で審査に通るための3つのコツ】2.必要書類・申込内容に不備がないようにする

3.信用情報がクリーンな状態かを確認する

5-1.事業計画を明確にする

融資に通るためには、事業計画を明確にすることが非常に重要です。

借り入れる資金の使い道が不明瞭であったり、信憑性や実現性、収益性が低かったりすると、「本当に事業に資金を使うのか?」「返す気がないのではないか?」と信用が得られず、審査に落ちてしまう可能性が高まります。

ネット銀行の場合、申込フォームで事業計画について入力する欄があります。入力の際は下記要点を満たし、銀行に伝わるよう具体的かつ客観的にまとめるようにしましょう。

【審査に通るための事業計画書の書き方】・(新規事業に使う場合など)どのような事業をするのか、収益はどのぐらい見込めるのか書く

・上記を実現するためにいくら必要なのか、細かく正確に見積もる

・どのように返済金を返していくのか書く

・数字や図表を用いて説得力を持たせる

5-2.必要書類・申込内容に不備がないようにする

必要書類や申込内容には不備がないよう、慎重に進めていきましょう。

不備がある場合、再提出や追加書類の提出をするだけで済むケースが大半ですが、最悪の場合は「信用性に欠ける」として、審査に落ちてしまうことも考えられます。審査も長引く原因となるので注意しましょう。

必要書類をそろえる際や申込内容を入力する際は、下記の項目に気をつけて進めていくようにしてください。

【必要書類・申込内容に関して気をつけるポイント】・書類間や申込フォームの間で矛盾がないか

・申込内容と現状に差異はないか

5-3.信用情報がクリーンな状態かを確認する

会社や代表者の信用情報に何か問題や懸念点があると、審査ではかなり不利になります。

▼用語解説ローンの借入・返済状況やクレジットカードの支払に関する情報のこと。

信用情報に下記のような履歴があると、「融資しても返してもらえないのでは」と不信感を与えるため、審査に通りにくくなります。

【審査に影響する信用情報の例】・会社・代表者個人ともに税金を滞納している

・代表者個人が過去に破産・不渡りを起こしたことがある

・会社が赤字決算である

など

上記に該当項目があり、どこのネット銀行でも審査で断られるようなら、その信用情報が消えてから申し込むようにしましょう。

6.ネット銀行の融資で失敗しないために知っておくべきこと

本章では、ネット銀行の融資で失敗しないために知っておくべきことを紹介していきます。

【ネット銀行の融資で失敗しないために知っておくべきこと】2.資金の使い道に気をつける

3.手数料がかかるかを確認する

4.銀行によって金利がかなり違う

6-1.法人口座を開設する必要がある

ネット銀行で融資を受ける場合は、その銀行の法人口座を開設する必要があります。

申込時点では持っていなくても問題ありませんが、持っていない場合は開設手続きが必要なので、借入まで時間がかかることになります。

ネット銀行を選ぶ際は、法人口座も利用することを念頭に入れて選ぶようにしましょう。

6-2.資金の使い道に気をつける

事業融資(ビジネスローン)は、資金の使い道に気をつけましょう。

当然ですが、ビジネスローンなので、事業以外に使ってはいけません。ビジネス以外に使うと、ペナルティとして一括返済を求められる可能性が高く、今後の融資にも影響が出ます。

事業計画内容どおりに使用するようにしましょう。

事業用でも、ネット銀行によっては細かく指定されている場合があります。たとえば、ネット銀行A社の融資商品では、「運転資金のみに利用可能で、設備資金には利用できない」と記載されています。

融資商品の案内をよく読み、自社が利用したい目的に合った商品を選ぶことが重要です。

6-3.手数料・保証料がかかるかを確認する

融資は、利息以外に手数料・保証料がかかる場合があるので、注意が必要です。

手数料や保証料は、「借入金〇〇万円以下なら1件につき11,000円」「契約金額の〇%」など、銀行によって設定方法や金額もさまざまです。一方で、元金と利息以外はまったく費用が発生しない銀行も存在します。

ネット銀行を選ぶ際は、金利だけではなく手数料・保証料も含め、借入金額以外にいくらかかるかシミュレーションしたうえで、比較するようにしましょう。

6-4.銀行によって金利がかなり違う

同じネット銀行でも、金利は銀行によってかなり違います。

まったく同じ条件で申し込んでも、「A銀行では7%、B銀行では8%で提示された」ということは珍しくありません。

金利はできるだけ低いところを選ぶようにしましょう。

前述したとおり、金利が1%でも異なると、利息は大きく異なります。1,000万円借り入れたなら、概算で10万円も利息に差がつきます。

ネット銀行の場合、金利の下限と上限をWebサイトに掲載していないところのほうが多いです。気になる融資商品があって金利をシミュレーションしたい場合は、一度問い合わせて相談してみるといいでしょう。

7.GMOあおぞらネット銀行の【あんしんワイド】は年利0.9%~&手数料なし

年利0.9%~&手数料なしでご利用いただけるので、ネット銀行の融資をお探しの場合はぜひご検討ください。

「あんしんワイド」の特長について、ほかのネット銀行の融資商品と比較してみました。

【ネット銀行の融資商品比較】| GMOあおぞらネット銀行 「あんしんワイド」 |

ネット銀行A | ネット銀行B | |

|---|---|---|---|

| 金利 | 0.9~14% | 非掲載 | 1.8~13.8% |

| 借入限度額 | 10~1,000万円 (更新後は1,500万円まで) |

50~3,000万円 | 10~1,000万円 |

| 手数料 | 不要 | 契約金の2.2% | 不要 |

| 審査期間 | 最短2営業日 | 最短当日 | 非掲載 |

| 創業期の申込 | 可能 | 非掲載 | 不可 (個人事業主からの通算実績があれば可) |

※2025年1月GMOあおぞらネット銀行調べ

上表の内容もふまえ、「あんしんワイド」のメリットについて紹介していきます。

【「あんしんワイド」5つのメリット】2.手数料不要

3.融資枠内でいつでも借入&返済可能

4.創業期から利用可能

5.手間なくスピーディーに利用可能|最短2営業日

7-1.金利は0.9~14%でビジネスローン最低水準

「あんしんワイド」の金利は0.9~14%であり、0.9%という下限金利は銀行系・ノンバンク系全体でも最低水準の低さです。

そのうえ、金利は融資枠(借入可能額)全体にかかるのではなく、実際に借り入れた分だけに発生します。未利用枠には金利がつかないので、無駄な利息を支払わずにすみます。

一般的なビジネスローンより利息を抑えられるので、無理なく返済していきやすいでしょう。

7-2.手数料不要

「あんしんワイド」は手数料不要です。

元金と利息だけを返済していけばいいので、明朗会計で負担も抑えられるでしょう。

また、返済方法が証書貸付型だと、繰り上げ返済に手数料がかかりますが、「あんしんワイド」はいつでも手数料なしで返済可能です。

不要になったらすぐに返済できるため、無駄な利息も支払わずにすみます。

7-3.融資枠内でいつでも借入&返済可能

「あんしんワイド」は、いつでも借入と返済が可能です。

通常、融資は借入の都度「申込→審査→契約→入金」が必要ですが、「あんしんワイド」は初回のみの審査で、融資枠の範囲内で契約期間中は、何度でも借入&返済ができます。(年1回の契約更新あり)。

融資ごとに手続きを繰り返す必要がないため手間がかかりません。必要なときもすぐに借入できるので、急な出費にもすぐに対応できます。

7-4.創業期から利用可能

「あんしんワイド」は、創業期から利用していただけます。

2カ月分以上の口座入出金データ(他行でも可)があれば申し込めるので、決算を迎えていなくても問題ありません。

創業期は資金が足りないうえに何かとコストがかかるので、早々に融資を受けられれば、スタートからつまずくことなく経営を続けられるでしょう。

7-5.手間なくスピーディーに利用可能|最短2営業日

「あんしんワイド」は、審査申込から借入まで最短2営業日と、手間なくスピーディーに手続きできることも強みです。

審査はオンライン一元化で、担保・保証人も不要であるため、効率良く進められます。さらに、必要書類も口座入出金データのみで、いつでも・どこからでも申し込めるので、手間もかかりません。

手軽に利用できるため、経営者さまの負担を大きく軽減することができるでしょう。

まとめ

最後に、本文の内容を要約してお伝えします。

ネット銀行の法人向け融資は、端的に言うと、手軽にスピ―ディーに借りられるものの、金利は高いビジネスローンです。

【ネット銀行の融資の特長】| ネット銀行 | |

|---|---|

| 融資の種類 | ビジネスローン |

| 借入限度額 | 10万~1億円 |

| 金利 | 0.9%~14% |

| 審査期間 | 最短即日~ |

| 必要書類 | 少ない (決算書不要なところもあり) |

| オンライン完結 | 可能なところが多い |

| 担保・保証人 | 不要なところが多い |

ほかの銀行の融資と比べると、下記のメリット・デメリットが挙げられます。

【ネット銀行の融資のメリット】2.必要書類が少ない|決算書不要のところもあり

3.担保・保証人不要であることが多い

4.オンライン完結であることが多い

2.借入限度額が低い

上記のメリット・デメリットをふまえ、ネット銀行の法人向け融資が向いているケースは下記のとおりです。

【ネット銀行の融資が向いているケース】2.急いで資金調達をしたいケース

3.設立して間もないケース

4.手間なく借りたいケース

ネット銀行の融資は審査がありますので、下記審査に通るコツをおさえてから、申し込むようにしましょう。

【ネット銀行の融資で審査に通るための3つのコツ】2.必要書類・申込内容に不備がないようにする

3.信用情報に傷がついていないか確認する

以上、本記事をもとに、自社に合った資金調達方法を選ぶことができ、ビジネスが良い方向へ進むことを願っております。

※本コラムは2025年1月17日時点の情報に基づいて執筆したものです。

※ 当社広告部分を除く本コラムの内容は執筆者個人の見解です 。