「銀行口座開設の時に、目的を聞かれたら何て答えたら良いの?」

「銀行が口座開設の目的を細かく聞くのはなぜ?上手く答えられないと断られたりするのかな?」

こんな悩みをお持ちではないでしょうか。

銀行の口座開設は、犯罪防止の観点から、以前に比べて「取引目的」を詳細に聞かれるようになりました。

誰しも何らかの目的を持って口座開設をするはずですが、改めて詳しい目的を尋ねられると戸惑ってしまいますよね。

そこで本記事では、口座開設の目的として考えられる内容を分かりやすく解説します。

具体的なパターンを知ることで、自分の目的は何なのかが明確になります。

口座開設の目的は主に4つあります。

| 口座開設|主な4つの目的 | (具体例) |

|---|---|

| ① 生活費決済 | ・食費や衣料費、家賃などの日常生活費 ・電気やガスなどの公共料金 ・学費の支払いや、奨学金の受取 ・税金の支払い |

| ② 給与受取・年金受取 | ・給与やアルバイト代の受取 ・年金の受取 |

| ③ 貯蓄・資産運用 | ・定期預金 ・積立式定期預金 ・貯蓄預金 |

| ④ 事業運営 ※法人口座・個人事業主口座の場合 |

・会社の収入管理(ビジネスからの収入受取と管理) ・会社の支払い処理(請求書支払い、給与支払いなど) ・投資や資産管理(ビジネス資産の管理や投資) |

正当な目的である限り、口座の開設目的が理由で口座開設を断られることはありませんが、銀行口座の開設には審査がありますので、ほかの理由で開設を断られてしまうケースはあります。

本記事では、銀行口座の開設目的とともに、口座開設が断られる「よくある事例」を詳しくご紹介します。

口座開設には審査があることをしっかり頭に入れておきましょう。

| この記事で分かること |

|---|

|

●銀行口座開設にはどんな目的が考えられるのか ●銀行口座開設で目的を詳細に尋ねられる理由 ●正当な目的でも銀行口座開設が断られてしまう事例 ●銀行口座開設を断られないようにする対策 ●おすすめしたい「ネット銀行」のメリット |

目次

1.銀行口座開設の目的|主な目的として考えられる4つのパターン

銀行開設の目的は、主に4つ挙げられます。

| 銀行口座開設|主な選択肢となる4つのパターン |

|---|

| ・生活費決済 ・給与受取・年金受取 ・貯蓄・資産運用 ・事業運営 ※法人口座、個人事業主口座の場合 |

口座開設時、多くの銀行では窓口や書面等で、こうした選択肢の中から「取引目的」を選ぶ形式を採っています。

各々について解説しますので、自分の目的はどれに該当するのかを考えながらみていきましょう。

1-1.生活費決済

日常の生活費に使用する口座を開設する場合の目的は、『生活費決済』となります。

一般的に、この目的で開設した口座は、メインバンク※としてお金を出し入れする回数が1番多い口座になります。

※メインバンク:主力となる取引銀行

該当する用途(例)を、下表にまとめました。

| 目的「生活費決済」に該当する用途(例) | |

|---|---|

| 日常生活費 | ・食費、衣料費、交遊費 ・家賃(共益費)、管理費等の住居費、駐車場代 など ・クレジットカード支払い |

| 公共料金 | ・電気、水道、ガス、電話 など |

| 学費 | ・学校、習い事等の支払い ・各種手当(児童手当等)や奨学金の受取 |

| 税金 | ・固定資産税、自動車税 など |

「生活費の支払い」用の口座は、頻繁に利用することが予想されます。

生活圏内でいつでも行ける銀行や、アプリで管理できるネット銀行など、利便性の高い銀行を選びましょう。

お金の出し入れの回数も多くなりますので、口座開設時には、ATM入金手数料や出金手数料、振込手数料を確認しておくことが重要です。

1-2.給与受取・年金受取

次に、給与(賞与)や年金の入金先として使用する口座の開設目的は、『給与受取・年金受取』となります。

勤務先から特定の銀行の指定や推奨を受けて開設するケースと、自分で適切な銀行を選んで口座開設をするケースがあります。

| 目的「給与受取・年金受取」に該当する用途(例) |

|---|

| ・給与や賞与の受取 ・アルバイト代やパート代の受取 ・年金の受取 |

ただし、この目的の口座は、入金された給与から公共料金等を支払うために、「生活費の支払い」口座にひとまとめにしてしまっている方も少なくありません。

また、口座の取引目的として「給与の受取」と回答すると、会社やアルバイト(パート)先の名称や連絡先まで尋ねられるのが一般的です。

理由は、給与の受取を装った犯罪絡みの口座開設を防ぐためですが、勤務先に電話番号がない人、勤務先がまだ確定していないといったケースでは、口座開設の目的は「生活費の支払い」とした方が無難でしょう。

1-3.貯蓄・資産運用

預金専用や投資等に使用する口座を開設する場合は、『貯蓄・資産運用』と回答しましょう。

「貯蓄・資産運用」を目的とする口座の主な種類を下表にまとめました。

| 目的「貯蓄・資産運用」の口座の種類(例) | |

|---|---|

| 定期預金 | 預け入れ期間を決めて利用する預金。 満期日(1年、2年、3年後など)まで引き出せないが、普通預金より金利が高い。 ※固定金利型、変動金利型の2タイプがある |

| 積立式定期預金 | 毎月、決まった日に預金の積立をして、目標額を目指す定期預金。 進学、住宅購入、旅行など目的と目標額を設定した貯蓄向き。 |

| 貯蓄預金 | 金融機関ごとに定められた金額以上を預けることで、普通預金よりも金利が高くなる預金(商品)。緊急時に備えた貯蓄などに使われる。 ※基準残高や適用金利は金融機関ごとに異なる。また多くの場合、自動支払い、自動受取サービスは利用できない |

「貯蓄・資産運用」を目的に、普通口座を開設することも可能ですが、資金を少しでも増やすことを考えるなら、普通預金より金利が高い上記のような商品を選ぶのがおすすめです。

また、実店舗を持たないネット銀行は、店舗にかかるコストや人件費がかからない分、一般的な銀行より金利が高い傾向にあります。

「貯蓄・資産運用」目的なら、ネット銀行を選ぶのも一つの選択肢でしょう。

ネット銀行については、4.失敗を避けるために「ネット銀行」を選ぶべき2つの理由でも詳しく解説しますのでそちらも参考にしてください。

1-4.事業運営(※法人口座、個人事業主口座の場合)

法人口座や個人事業主を開設する場合の目的は、『事業運営』になります。

法人口座とは、法人の名義で開設する銀行口座のことであり、個人事業主口座は屋号付きの名義で開設できる銀行口座になります。

| 目的「事業運営」に該当する用途(例) |

|---|

| ・会社の収入管理(ビジネスからの収入受取と管理) ・会社の支払い処理(請求書支払い、給与支払いなど) ・投資や資産管理(ビジネス資産の管理や投資) |

起業したのちも個人口座を使用して事業を展開することは可能ですが、下記のようなメリットがあるため、会社設立とともに法人口座(個人事業主口座)を開設するのが一般的です。

・社会的信用が上がる

・資金調達(融資など)がしやすくなる

・会社のお金を把握しやすくなる

口座名義が会社名になっている法人口座の存在は社会的信用につながり、金融機関からの融資も受けやすくなります。

また、「ビジネスのお金」と「個人のお金」をしっかり分けることで、会計処理や税務処理を正しく行え、業務効率も上がります。

【銀行口座開設|その他の選択肢】

上記以外の目的の選択肢として、下記のような例が考えられます。

・各種ローン(住宅、自動車、教育など)の決済:ローンの借り入れ(融資)や返済

・外国送金及び送金受取:外国への送金、外国から送金された資金の入金先 など

・貿易取引:貿易取引に関わる支払いおよび入金

・外貨両替:外貨現金の支払いおよび入金

・暗号資産(仮想通貨)利用:ビットコインなどの仮想通貨の取扱業者等への支払いおよび入金

2.銀行口座開設で取引目的を尋ねる理由とは?

銀行口座を開設する際には、前述のような取引目的を尋ねられます。

取引目的を問われるのには、大きく3つの理由があります。

| 銀行口座開設で銀行が取引目的を尋ねる理由 |

|---|

| ① 犯罪を防ぐため ② 法的義務 ③ 適切なサービスを提供するため |

それぞれ解説します。よく読んで理解しておきましょう。

2-1.取引目的を尋ねる理由①|犯罪を防ぐため

銀行側が取引目的を尋ねる大きな理由は、犯罪を防ぐためです。

審査が厳しいことの大きな理由は、銀行口座が不正に利用されることを防ぐためです。

近年、振り込め詐欺をはじめ、還付金詐欺、フイッシング詐欺など、金融犯罪が横行しています。

また、銀行口座の売買、マネー・ローンダリング、口座の不正利用など色々なところで銀行口座が狙われています。

※マネー・ローンダリングとは、犯罪で得た資金の送金を転々と繰り返し、出所や所有者を分からないようにする行為です。

口座開設が厳しくなった理由は、口座がテロ等の犯罪資金のローンダリングに利用される恐れがあることが原因の1つです。

マネー・ローンダリングを防止するための国際的な取り組みであるFATF(Financial Action Task Force)をはじめ、世界規模で犯罪資金に対する規制が強化されています。

このような流れを受けて銀行口座を作成する際には、審査が厳重かつ、慎重に行われております。

例えば、口座開設の目的を「給与の受取」とした場合、先述のように、勤務先の名称や連絡先まで尋ねられるのが一般的です。

【犯罪防止のために断られるケース(例)】

口座開設の目的を答えて、防犯上の理由から断られる典型的なケースは以下のとおりです。

① 目的が「給与の受取」なのに勤務先の住所が不明

詐欺や不正取引に口座を利用する可能性があると見なされ、口座開設が拒否されることがあります。

参照:金融機関におけるマネロン・テロ資金供与・拡散金融対策について|金融庁

2-2.目的を尋ねる理由②|法的義務

銀行は「顧客確認義務(KYC:Know Your Customer)」を遵守することが求められています。

この義務の一環として、銀行は口座開設時に顧客の取引目的を確認することが法律で定められています。

この情報は、顧客が銀行サービスを利用する目的や背景を把握するために重要です。

2-3.目的を尋ねる理由③|適切なサービスを提供するため

銀行側が口座の目的を尋ねるもう一つの理由は、適切なサービスを提供するためです。

顧客がどんなニーズを持って口座開設をするかを理解することで、それに合った商品を提案することができます。

資産運用の目標や状況を知ることで、適切なアドバイスやサービスを提案することが可能になります。

例えば、口座開設の目的が「子どもの将来の教育費を貯めたい」だった場合、銀行は教育費貯蓄のプランや教育ローンなどの商品を提案することがあるでしょう。

「海外旅行のための費用確保」なら、外貨預金口座※、海外旅行保険などの国際的な金融サービスに重点を置いた商品を提案されることが考えられます。

※海外の通貨(外貨)で預金する口座。

銀行が口座開設時に開設目的を詳しく聞くのは、ニーズに応じたより良い対応を行うためでもあるのです。

いかがでしょうか。

ただ、自分では正当な目的を伝えたつもりなのに、審査結果によって口座開設を断られてしまうことがあります。

それはどんなケースなのか?

断られる事例と対策を次章で紹介しますので、注意点として頭に入れておきましょう。

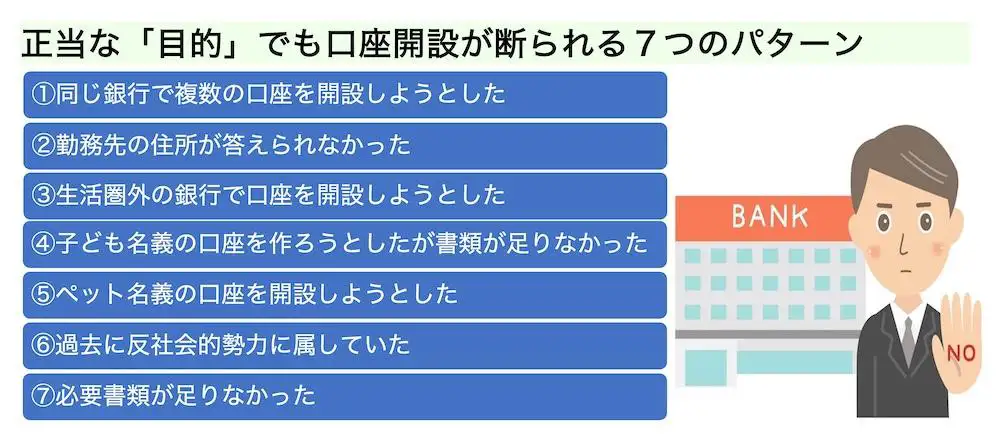

3.銀行に断られてしまう7つのパターン&対策

銀行口座には審査があるため、口座開設を断られることもあります。

ここでは、口座開設が断られる7つのパターンをご紹介します。

| 口座開設が断られる7つのパターン |

|---|

| ・同じ銀行で複数の口座を開設しようとした ・勤務先の住所が答えられなかった ・生活圏外の銀行で口座を開設しようとした ・子ども名義の口座を作ろうとしたが書類が足りなかった ・そのほかの口座開設が断られるパターン3つ ①ペット名義の口座開設 ②過去に反社会的勢力に属していた ③必要書類が足りなかった |

「取引目的」をしっかり伝えても断られるのはどんなケースなのか?対策まであわせて解説します。

大切な口座開設で断られることのないよう、しっかり把握しておきましょう。

3-1.同じ銀行で複数の口座を開設しようとした

| 1つの銀行で開設できる口座は『1口座』だけ! |

|---|

| 【断られたパターン①】 給与振込に使用している銀行で、もう一つ「貯蓄専用の口座」を開設しようとしたが断られてしまった。 |

一般的に、一部の例外を除き※「同じ金融機関で開設できる口座は原則1口座」となっています。

※個人事業主の「屋号つき口座」などは、例外として同一銀行で複数口座開設が可能です。ただし、その場合も、事業所の最寄り銀行であること、また開業届など事業実態を証明する書類の提出が必要などの諸条件があります。

以前は、同一銀行に複数の口座を持つことが可能でしたが、今は下記2つの観点から、同一銀行に2つ以上の口座を申し込むと断られることがほとんどです。

・銀行口座を不正利用する犯罪防止

・休眠口座の増加防止

休眠口座とは、長期に渡って取引することなく放置されている口座のことです。

休眠口座が増えるほど、銀行は収益の減少や管理コスト等の増加で不利益を被ることになります。

そのため銀行は、使われなくなる可能性がある複数の口座開設は、犯罪防止の観点からも、できるだけ回避する意向にあるのです。

同一銀行でなく、ほかの銀行であれば、2つ以上の口座を作ることが可能です。

例えば、A銀行は「給与の受取」用、B銀行は「生活費の支払い」用、C銀行は「貯蓄」用とすることができます。

また、一部のネット銀行では、お金を目的別に管理する口座の設定ができるネット銀行もあります。

例えば、毎月(毎週)決まった金額を自動的に振り替えたり、同じ銀行の別口座で貯蓄ができたりと、複数の口座を持たなくても、一つの銀行で同様の利便性が期待できます。こうしたサービスを活用するのも一つの案です。

3-2.勤務先の住所が答えられなかった

| 目的を「給与の受取」にする際は勤務先情報の提出が必要な場合も |

|---|

| 【断られたパターン②】 新しく勤務する会社の「給与の受取」目的の口座を開設したかったが、会社名だけで、住所などの詳しい情報が分からなかったため、断られてしまった。 |

口座開設の目的を「給与の受取」とした場合、銀行によっては勤務先の名称や住所などの勤務先の情報の提出が求められる場合があります。

これは「本当に給与の受取を行う人」と、「犯罪目的で口座開設を行う人」を見極めるための方策です。

また昨今、IT企業などで、自社に固定電話を置かない=「連絡先電話番号がない」といったケースもまれではありません。

こうした企業にお勤めの方が、口座開設で、キャッシュカードにカードローンやクレジットカード機能を付帯しようとした場合、電話番号がないことを理由に断られるケースがありますので、注意が必要です。

勤務先がまだ確定していない、勤務先の情報(連絡先)が定かでないといったケースでも、「給与受取口座」としての登録は可能です。まずは「一般口座」として口座開設を申請し、その後、勤務先情報が確定した際に変更することができるのかを銀行に確認するのが良いでしょう。

また、勤務先によって給与受取口座が指定されていない場合は、ネット銀行がおススメです。ネット銀行では、勤務先情報がなくても口座を開設できる場合があり、給与受取目的の口座開設が比較的スムーズで、勤務先が不明な場合でも手続きが進めやすいことがあります。

3-3.生活圏外の銀行で口座を開設しようとした

| 生活圏外の地区にある銀行での口座開設は難しい場合も |

|---|

| 【断られたパターン③】 賃貸マンションの家賃振込先口座と同じ口座を作りたくて、当該銀行の窓口へ行ったが、住まいや勤務先と関連しない場所だという理由で断られてしまった。 |

目的が正当であっても、生活圏外の銀行での口座開設は、一部の銀行では断られる場合もあります。

理由は下記のとおりです。

・銀行によっては特定の地域に対してのみサービスを提供していることが決められているため

・住所確認や本人確認が難しいため

口座開設において、銀行では、顧客のリスク管理や不正防止の目的から、特定の地域外の新規顧客を制限している場合もあります。

都市銀行であれば支店が広範囲に展開していることが多く、生活圏外でも比較的口座が開設しやすい場合があります。

また、ネット銀行であれば生活圏外でも口座の開設が可能です。

どうしても生活圏外の銀行の口座の開設を希望する場合、事前に銀行の要件や条件を確認し、必要な書類を準備することで生活圏外の銀行口座が持てる可能性はあります。

しかしながら、基本的には普段の生活で関わりのない場所での口座開設は避けた方が賢明です。

3-4.子ども名義の口座を作ろうとしたが書類が足りなかった

| 子ども名義の口座開設には「親権者を証明する書類」が必要! |

|---|

| 【断られたパターン④】 子どもの幼稚園入園を機に、将来の教育費などを考え、これまでのお祝いやお年玉などをすべて預けておける、子ども名義の口座開設をしようと銀行を訪れた。 ところが、母親である自分が、親権者であることを証明する書類がないと「子ども名義の口座」は作れないと断られてしまった。 |

子ども名義の口座開設には、開設したい銀行によっては、多くの証明書類が必要となる場合もあります。

銀行によって多少異なりますが、子ども名義の口座開設時に求められる主な書類は以下のとおりです。

| 子どもの本人確認書類 | ・マイナンバーカード ・健康保険証 など |

|---|---|

| 親権者の本人確認書類 | ・マイナンバーカード ・運転免許証 など |

| 親権者であることを証明する書類 | ・母子手帳 ・住民票の写し(発行後6カ月以内などの条件あり) ・戸籍謄本/戸籍抄本(発行後6カ月以内などの条件あり) など |

※開設する銀行によって異なります。申込前にWebサイト等でご確認ください。

これらに加え、通常の口座開設と同様に届出印(銀行印)も必要です。

子ども名義で口座開設をする場合は、事前に銀行に必要書類などを問い合わせるようにしましょう。

また、一部の銀行ではポリシーとして、親族であっても、自分以外の名義による口座開設を制限しているケースもあります。

窓口で不快な思いをしないためにも、事前に口座を作りたい銀行に詳細を確認することをおすすめします。

3-5.そのほかの口座開設が断られるパターン3つ

ここまで紹介した以外にも、口座開設が断られるパターンがあります。

主な3つを示しておきましょう。

| 【上記以外で口座開設が断られるパターン】 | |

|---|---|

| ① ペット名義の口座開設 | 原則として、ペット名義での口座は作れない。 ※ 銀行によってはペットの愛称を通帳に記載できる(飼い主の本人確認が必要) |

| ② 反社会的勢力 | 原則として「過去5年以内に反社会勢力に属していた人(現役含)」の新規口座開設は受け付けられない。 ※反社会勢力から抜けて5年を経過するまで待つ以外の対策はない |

| ③ 必要書類が足りなかった | 目的に応じた書類が足りないと、口座は開設できない。 ※事前に銀行に問い合わせて準備をしておくことが重要 |

4.銀行口座開設の失敗を避けるために「ネット銀行」を選ぶべき2つの理由

ここまで読んで「銀行口座の開設にもルールがあるんだな」と感じた方が多いかもしれません。

・1つの銀行で複数の口座を持ちたい

・「給与受取」に使用したいけれど、勤務先の情報を提出するのが面倒

・生活圏外の銀行だと口座の開設ができないことを初めて知った。どこの銀行なら開設できるのかが分からない。

上記のような要望をお持ちの方には、ネット銀行がおすすめです。

ネット銀行とは、店舗を持たず、スマホやパソコンを使ったインターネット上での取引を中心とする銀行のことです。

| ネット銀行をおすすめする理由 |

|---|

| ・複数口座の便利な代替手段!1つの銀行で複数の口座が作成できるネット銀行も! ・対面なし!ネット銀行はオンラインで完結する ・ネット銀行なら全国どこでも開設できる |

それぞれみていきましょう。

4-1. 複数口座の便利な代替手段!1つの銀行で複数の口座が作成できるネット銀行も!

先述のように、『同じ金融機関で開設できる口座は原則1口座』となっており、原則、同一銀行の窓口で複数口座の開設を申し込んでも断られてしまいます。

ほかの銀行に別口座を開設する案もありますが、口座ごとの残高や取引履歴などを把握する必要があり、管理の手間は多少なりとも増えてしまうでしょう。

ネット銀行では、1つの口座で、貯蓄、生活費、投資など、それぞれの用途に合わせてサブ口座を作成できるサービスもあります。

| ネット銀行のサービスを利用すれば、こんな失敗が回避できます! |

|---|

| ・メインバンクで2つ目の口座開設をしようとして、断られてしまった ・複数口座の管理が煩雑で、1つの口座ですべて管理したい |

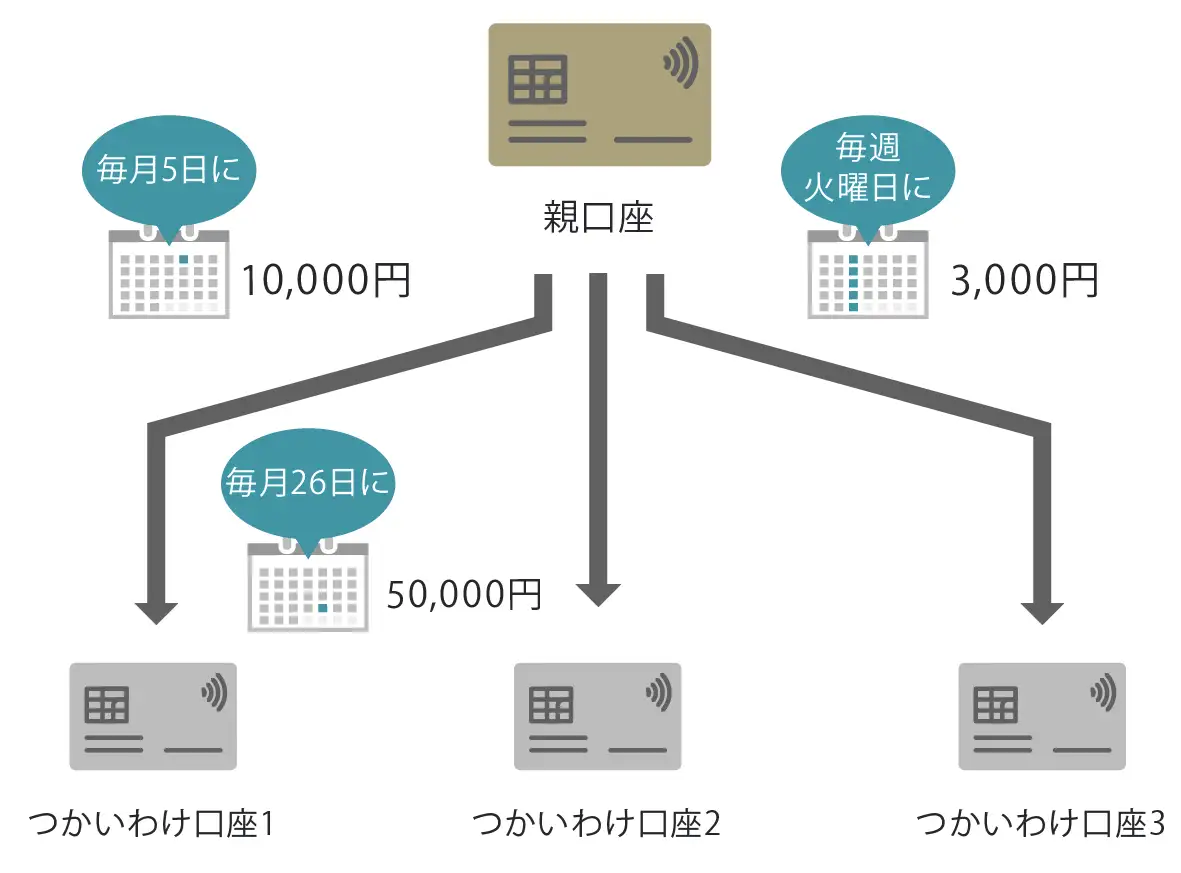

例えば、GMOあおぞらネット銀行にも「つかいわけ口座」のサービスがあります。

GMOあおぞらネット銀行の「つかいわけ口座」は最大10口座まで作成することができます。

1つのアカウント内で資金を管理できるだけでなく、複数口座を管理する手間や費用まで節約できます。

※ただし、すべてのネット銀行に「つかいわけ口座」の設定があるとは限りません。申込する前にWebサイト等でご確認ください。

4-2.対面なし!ネット銀行はオンラインで完結する

店舗を持たないネット銀行での口座開設は、対面での手続きが一切不要。

申込から開設まで、すべてオンラインで完結します。

例えば、口座開設の目的は、ネット銀行の場合、申込フォーム等に選択欄が設けられています。

選択の場合は、個人口座、法人口座、生活費用口座、貯蓄用口座等の選択肢の中から該当するものを選ぶだけで、取引目的で「給与受取・年金受取」を選択しても、勤務先の詳細な情報が手元になくても口座の開設ができるネット銀行もあります。

| 「ネット銀行」ならこんな失敗が回避できます! |

|---|

| ・勤務先情報がなくても口座の開設ができるネット銀行もある |

4-3.ネット銀行なら全国どこでも開設できる

ネット銀行であれば、生活圏外関係なく、全国どこに住んでいても口座の開設ができることも大きな特長の1つです。

またネット銀行は、原則24時間365日(※)いつでも手続きが可能なのも魅力です。

インターネットを通じ、自宅やオフィスなど好きな場所で口座開設を申し込めるので、手軽で簡単です。

ただし、ネット銀行は専用の店舗を持っていない銀行が多く、ATMを利用する場合は、ご自宅や職場の近くにそのネット銀行が提携しているATMがあるかを事前に確認しておきましょう。

また、ネット銀行の場合だと、店舗窓口がない銀行も多いので困ったときにどのようにサポートを受けたらいいのかもあわせて確認しておきましょう。

※システムメンテナンス時を除く。

いかがでしょうか。

銀行の口座開設に不安を抱えている方は、賢くスマートに資金管理ができるネット銀行の利用を検討してみましょう。

5.取引目的が事業運営の場合は法人口座もしくは個人事業主口座がおすすめ

事業運営が取引目的である場合、個人の口座ではなく、事業用の法人口座や個人事業主用口座を開設することが必要です。

| 取引目的が事業運営の場合は2つの選択肢 |

|---|

| 法人口座(法人名義の銀行口座) 個人事業主口座(個人名義の事業用口座) |

それぞれ詳しくみていきましょう。

5-1.法人口座(法人名義の銀行口座)

法人として事業を運営している場合、法人口座を開設することをおすすめします。

法人口座とは、会社名義で事業取引を行うための口座であり、主に下記のようなメリットがあります。

| 法人口座を開設するメリット! |

|---|

| ・お金の管理がしやすくなる ・法人向けのプランやサービスが便利に使える ・社会的信用を得やすくなる ・融資を受けるのに有利になる |

一方で、法人口座を持たない場合、下記のようなリスクが発生する可能性もあります。

・会社の資金の流れが把握できず、経営に影響を及ぼす可能性がある

・取引先や顧客に不信感を持たれやすい

・助成金・補助金や融資などを受けられない場合がある

・税務調査の対象となる確率が上がる

法人口座を開設する際には、次の書類が必要となることが一般的です。

| 法人口座を開設する際の【基本的な必要書類リスト】 |

|---|

| ▼会社(法人)に関する書類

・登記事項証明書(履歴事項全部証明書など) ・法人の印鑑 ・法人の印鑑証明書 ・本店の登記簿謄本または賃貸借契約書 ▼手続き者(代表者・担当者)に関する書類 ▼法的に必要とされる書類 |

※申込する金融機関によって異なりますので申込前に各金融機関のWebサイトで確認してください。

5-2.個人事業主口座(個人名義の事業用口座)

個人事業主として事業を運営している場合、個人名義で事業用の口座を開設できる銀行もあります。

銀行によっては、個人名義の口座では事業運営のために使用することを禁止している銀行もあるため注意しましょう。

個人用の口座と事業用口座を分けることで、会計や税務上の管理がしやすくなります。

また、事業で使用している「屋号」を口座の名義に使用できる銀行もあるため、事業がスムーズに進められますよ。

個人事業主口座を開設する際には、次の書類が必要となることが一般的です。

| 法人口座を開設する際の【基本的な必要書類リスト】 |

|---|

| ・個人事業主の開業届(税務署に提出したもの) ・事業内容に関連する書類(例:契約書や請求書など) ・本人確認書類(運転免許証やマイナンバーカード) |

※申込する金融機関によって異なりますので申込前に各金融機関のWebサイトで確認してください。

ここまで読んで皆さんの中には、どの銀行口座を選ぶべきか?疑問に思った方もいるかもしれません。

法人を設立している場合は、法人口座を開設する必要があり、

個人事業主の場合は、事業用の個人名義もしくは屋号付きの口座を開設できます。

事業専用の口座を作ることで、個人の支出と事業の収支を明確に分けることができ、税務上の対応もスムーズに行えるようになります。

また、金融機関によっては、事業用口座を開設する際に特典や支援を提供することもありますよ。

6.法人口座を開設するならGMOあおぞらネット銀行がおすすめ

法人口座の開設なら、GMOあおぞらネット銀行がおすすめです。

GMOあおぞらネット銀行は、あおぞら銀行グループの銀行経営ノウハウと、GMOインターネットグループのインターネットノウハウや金融事業の技術力を集結し、2018年7月に誕生したインターネット専業銀行です。

たったの6年で法人口座開設数が15万件を突破し、>多くの経営者さまから選ばれ続けている銀行です。

【GMOあおぞらネット銀行が選ばれる理由】・ハンコレス・ペーパーレス・郵送レスのオンライン完結

・創業期なら登記上の設立月から12カ月間、毎月20回まで振込手数料無料!その後も145円/件(税込)でずっとおトク

6-1.条件を満たせば最短即日開設可能!口座開設はらくらく3STEP

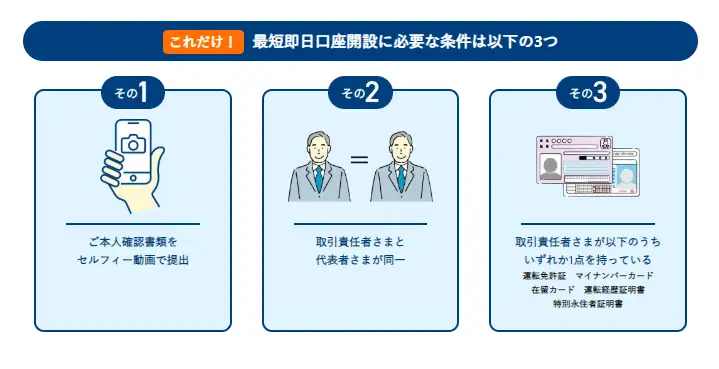

GMOあおぞらネット銀行は、負担の少ない手続きで、スマートに法人口座を開設できます。

条件を満たせば、最短当即日の口座開設が可能です。

ご注意事項

・審査の状況によりお時間がかかる場合がございます。あらかじめご了承ください。

・当社休業日にお申し込みいただいた場合は、当日の口座開設はできませんのであらかじめご了承くださいますようお願いいたします。

・ビジネスデビットカードは当日ご利用いただけません。後日転送不要の簡易書留にてご登録法人住所宛てにお送りいたします。

・当社から送付する郵便物をお受け取りいただけない場合、口座の利用制限やカード・口座解約となる場合がございます。

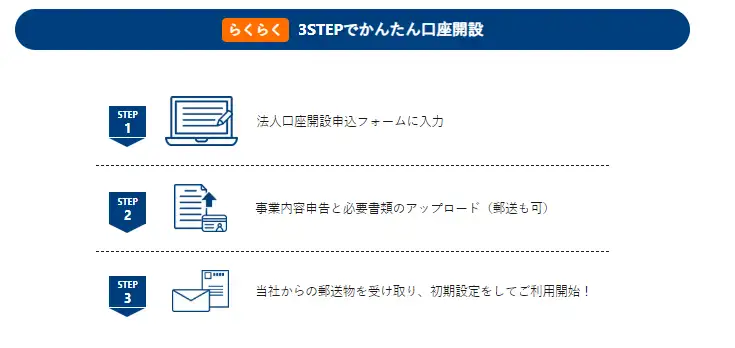

さらに!口座開設まではたったの3STEPで完了します。

スマートな手続きで、会社設立時の忙しい経営者でも、手間ひまをかけずに法人口座が開設できるでしょう。

6-2. ハンコレス・ペーパーレス・郵送レスのオンライン完結

GMOあおぞらネット銀行の法人口座開設申請は、ハンコレス(※)・ペーパーレス・郵送レスのオンラインで完結可能です。

また、法人口座の審査で求められることが多い、固定電話や印鑑・定款・履歴事項証明書は必要ありません。

さらにバーチャルオフィス、固定電話ではなく携帯電話番号でもお申し込みいただけるので、事前準備の手間も少なく、スピーディーに手続きが進められます。

※申込方法によって異なります。

6-3.創業期なら登記上の設立月から12カ月間、毎月20回まで振込手数料無料!その後も145円/件(税込)でずっとおトク

GMOあおぞらネット銀行は、設立1年未満のお客さまは、登記上の設立月から12カ月間、他行宛て振込手数料が毎月20回無料です。

期限・上限を過ぎた場合も、他行宛ての振込手数料が業界最安値水準(※)の145円/件(税込)で利用できます。GMOあおぞらネット銀行宛て(同行間)の振込手数料と口座維持費用はずっと0円です。

【GMOあおぞらネット銀行の手数料】| 振込手数料(同行間) | 0円 |

|---|---|

| 振込手数料(他行宛て) | 145円(設立1年未満なら月20回まで無料) |

| 口座維持費用 | 0円 |

(※2024年12月時点GMOあおぞらネット銀行調べ。調査対象範囲は、大手行およびインターネット専業銀行のうち法人顧客向け口座を提供している銀行。各社の手数料割引のプログラムや期間限定等のキャンペーン等は除く。)

GMOあおぞらネット銀行にて法人口座を開設すると、上記3つのメリットを得られるので、事業をスピーディーに軌道に乗せやすくなるでしょう。

ぜひ検討してみてはいかがでしょうか。

まとめ

銀行口座開設の際の目的で、主な選択肢となるパターンは次のとおりです。

・生活費決済

・給与受取・年金受取

・貯蓄・資産運用

・事業運営(法人口座・個人事業主口座の場合)

しかしながら、口座開設に審査があり、かつ開設にはさまざまなルールが設定されているため、下記のようなケースは、口座開設ができないことを覚えておきましょう。

・同じ銀行で複数の口座を開設するケース

・給与受取目的なのに勤務先の住所が答えられないケース

・生活圏外の銀行で口座を開設しようとするケース

・子ども名義の口座を作ろうとしたが必要書類がそろっていないケース

・ペット名義の口座を作ろうとしたケース

・過去(5年以内)に反社会的勢力に属していたケース

・口座開設に必要な書類が足りないケース

口座開設をスムーズに滞りなく行えるように、ぜひこの記事をお役立ていただけたらと思います。

※ 本コラムは2024年12月30日現在の情報に基づいて執筆したものです。

※ 当社広告部分を除く本コラムの内容は執筆者個人の見解です 。