イベント情報&レポート

sunabarコミュニティイベント第10弾

業界トッププレーヤーとのオンライン対談企画

「日本における組込型金融の発展2」

こんにちは! sunabarイベント担当の植村です。

2021年10月12日(火)に開催されたsunabarコミュニティイベント第10弾「日本における組込型金融の発展2」のレポートをお届けします。

GMOあおぞらネット銀行株式会社(以下、当社)は、「組込型金融サービス」への理解促進と、国内銀行初となる常時開放しているAPI開発のテスト環境「sunabar(スナバー)-GMO あおぞらネット銀行 API 実験場-」の無償提供など、各業界における組込型金融サービス導入障壁を下げる取り組みを行っており、オンラインセミナーやイベントの開催もその一環です。

- ■イベント名:

- 「日本における組込型金融の発展2」

- ■日時:

- 2021年10月12日(火)18:30~20:00

- ■登壇者:

- 沖田 貴史さま (ナッジ株式会社 代表取締役/一般社団法人FinTech協会 代表理事)

小野沢 宏晋 (当社 企画・事業開発グループ長)

岩田 充弘 (当社 ビジネスソリューショングループ)

初めに、ナッジ株式会社(以下、ナッジ)の沖田さまにご登壇いただき、「組込型金融で加速するファンマーケティング」をテーマにお話いただきました。

内容を一部抜粋してご紹介します。

【ナッジ株式会社 のご紹介】

ナッジは「ひとりひとりのアクションで、未来の金融体験を創る」をミッションに掲げ、日本におけるフィナンシャルインクルージョン(金融包摂)をチャレンジャーバンク事業を通じて実現することを目指している。

(Wantedly(*1) より引用) *1 https://www.wantedly.com/companies/company_1164145

日本におけるチャレンジャーバンクの可能性

沖田さま:日本ではチャレンジャーバンクは難しいでしょう、と相当な方に言われましたし、今でも言われます。多くの方が銀行口座を持っており、口座振替などのサービス、預金保険の充実、ネット銀行の充実、すでに幅広い供給がある以上、ビジネスの可能性は低いのではないか、と。しかし一方で、今の金融サービスに満足しているという方はほとんどいらっしゃらない、、、そういった意味では十分にビジネスの可能性はあると考えて、チャレンジャーバンクの事業をしています。

日本におけるキャッシュレス化の遅れ

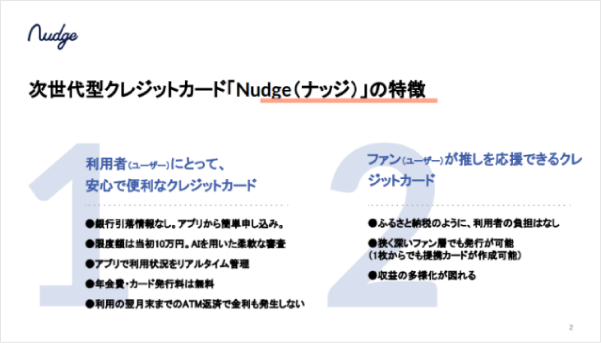

沖田さま:若い世代が意外とキャッシュレスサービスを使っていないという点に着目しました。現在いろいろな決済ソリューションがある中でも、金額ベースで見るとキャッシュレスサービスの約90%はクレジットカードです。また、クレジットカードの利用率で言うと、60代が一番使っており、20代が最も低く、若い世代のクレジットカード離れがわかります。クレジットカードというとFinTechの人からは、今さらですか?グローバルの流れはプリペイドカード、デビットカードじゃないですか?という話が聞かれます。ですが私は、エンドユーザー側の立場、ボトムアップのアプローチで見たときにここが隠れた真実ではないかと考え、このクレジットカードの領域に目を付けました。次世代型クレジットカード「Nudge」はそういった20~30代の若い世代のクレジットカードに対する課題に取り組んだものです。

続いては、「日本における組込型金融の発展」をテーマに、ナッジの沖田さま、当社の小野沢と岩田の3名で座談会を行いました。

座談会の内容を一部抜粋してご紹介します。

【座談会「日本における組込型金融の発展」】

組込型金融とは?

沖田さま:組込型金融はいろいろな魅力がありますが、本質的な部分でいうと、これまで金融機関でしか提供できなかった金融サービスを、金融機関ではない人も提供できるようになることですね。

これまでも異業種から参入するということはありましたが、とはいえみなさん金融ライセンスをもって金融機関になってきました。組込型金融によって金融サービスの担い手が多様化しましたね。

岩田:金融サービスってすごくモノリスに見えていたものを、組込型金融のレイヤー構造が思考の転換をさせてくれました。これまで金融機関もライセンスホルダーの部分とイネーブラーの部分とブランドの部分をやってきたという話で、そのように考えると金融サービスもレイヤー構造に分割ができ、分割ができるから組み合わせができる、そして多様なサービスが生まれていくと感じられるので、沖田さまと同じ考えですね。

沖田さま:そうですね、これまでもずっと銀行機能のアンバンドリングと言われて来ました。とはいえいまだに垂直統合のまま。機能ごとにアンバンドリングされることはあっても、レイヤーごとにアンバンドリングされることっていうほどされてなかったわけです。

小野沢:今後は金融機能のアンバンドリングがなされていき、多様性が広がって行くことで、より対応できる範囲が広がっていくのではとお話を聞いて感じました。

組込型金融の、その先に行くための必要な要素

沖田さま:組込型金融のレイヤー構造、土台がしっかりとしていないとスタックできない、土台となるのは銀行、その上の銀行APIが肝となるでしょう。

岩田:銀行APIを作る側からすると、多様な事業者さまが直接、銀行勘定系システムにアクセスできる当社の銀行APIを、いろいろな人が好きに利用している時代に入っています。どのようなAPIを作れば、どのような金融部品を提供すれば新しい金融サービスがうまれるのか、ということを日々事業者さまと考えていき、組込型金融でなにが実現できるのかという可能性作りに取り組んでいくべきだなとお話をして感じました。

小野沢:レイヤー構造が発展して、いろいろなものが作りやすくなり、イネーブルメントするものが増えてきています。そうすると提供者サイドとして、今までITの人やエンジニアしかできなかったことが、もっといろんな人ができるようになり、今までにないサービスが期待できますね。

【デジタルビジネスガレージichibar (*2) の最新情報】

*2 2022年1月現在、組込型金融マーケットプレイスichibarという名称に変更されています

最後のパートでは、当社が新たに取り組んでいる「デジタルビジネスガレージichibar」の最新情報を当社 ichibarプロジェクトリーダーの橋口より紹介しました。

「ichibar」とは、新たにデジタルビジネスを検討している企業や、アイデアをお持ちの起業家・学生といった幅広い方々に、組込型金融を用いた新たなデジタルサービスのアイデアを、テストする世界初の仕組み(エコシステム)です!

「ichibar」の詳細についてはこちら:https://gmo-aozora.com/baas/ichibar/

以上、sunabarコミュニティイベント第10弾「日本における組込型金融の発展2」のレポートをお届けしました。

ありがとうございました。

※ 本レポートは2021年10月12日時点の情報です。

登壇者Twitter

-

ナッジ株式会社

沖田 貴史 さま

-

企画・事業開発グループ

執行役員

小野沢 宏晋

-

ビジネスソリューション

グループ

岩田 充弘

sunabar運営アカウント

-

イベント情報発信中!