メディア掲載

ITmediaビジネスオンラインに8月5日に掲載された記事広告

エンジニアファーストな「組込型金融サービス」時代到来

家計簿アプリやスマホ決済など、今、かつてないほど金融サービスが身近な存在になっているが、これらを裏で支えているのが「組込型金融サービス」だ。今まで時間と人を割いて行っていた、給与振込や振込取消などの業務を全て自動化できる“組込型金融”とは何なのか? 銀行APIのトップランナーであり、ネット銀行界の異端児・GMOあおぞらネット銀行に話を聞いた。

「組込型金融」という言葉をご存じだろうか? 別名「エンベデッドファイナンス」とも呼ばれるが、知らないという人も、聞いたことがあるという人も、実は気付かないうちに日常の中で触れている可能性がある。

組込型金融を一言で説明すると、「金融機関以外の企業が、金融サービスを自社で取り扱うこと」である。ここでいう「金融」とは、主に「銀行」を指すと考えていい。例を紹介しよう。

派遣スタッフとして働いているAさん。今日も遅くまで働いた。明日は久しぶりの休みだから、買い物に出かけたいと思い立つ。Aさんはスマホを取り出し、派遣会社のアプリを起動。前払いの「申請」ボタンをワンタップしてから就寝した。目覚めて銀行アプリをチェックすると、すでにお金が振り込まれており、心おきなく街で買い物を楽しむことができた。

ここでポイントになるのは、アプリ一つで申請→入金が実行されていること。そして深夜に申請したにもかかわらず、翌日(正確には、ほぼリアルタイム)にはもう振り込まれているという点だ。

派遣会社の視点で見ると、これを実現するのはなかなか厳しい。なぜなら、実際の入金操作はバックオフィス業務であり、勤怠管理システムから前払い分を抽出した後、銀行振込の伝票作成や申請作業を行い、銀行へアクセスするといった一連の業務が必須だからだ。いつ依頼があるか分からない派遣スタッフの前払い申請を、24時間待機して対応することは現実的ではない。

「この例で言うと、派遣スタッフAさんがやりたいことは、できるだけ早く働いた分の給料をもらって買い物をすることです。しかし派遣会社は、従業員の作業負担を軽くしたい。この両方の希望をかなえる環境を構築できるのが、組込型金融サービスです」

そう話すのは、GMOあおぞらネット銀行でCTOを務める矢上聡洋氏だ。組込型金融サービスが生み出す世界とはどのようなものなのか。“組込型金融サービスNo.1”を目指す同社の取り組みから、銀行×ITにおけるビジネス変革の可能性を聞いた。

矢上聡洋氏。システムエンジニアとして、外資系のITベンダーに20年間勤務した後、19年にGMOあおぞらネット銀行に入社し、以降CTOとして同社の技術戦略をリードしている

「かんたん組込型金融サービス」? 銀行API?

それって一体何ですか?

改正銀行法が登場した17年当時、広まりつつあったキーワードに「BaaS(Banking as a Service、バース)」がある。BaaSは主に、フィンテック企業を対象とした銀行APIの活用サービス。組込型金融サービスと概念は似ているが、「対象となる企業に違いがある」(矢上氏)という

組込型金融サービス(同社では「かんたん組込型金融サービス」と呼ぶ)を語る上で外せないキーワードに「銀行API」がある。銀行APIは、残高照会や振り込みといった、銀行が持っている機能を外部から呼び出すための仕組み、仕様のことをいう。銀行機能の“部品”のようなものだと考えると分かりやすい。これらは、各銀行が公開・提供している。

現在、家計簿アプリから口座残高を確認できることは普通だ。しかし、ユーザーから見えないその裏では、込み入った課題があった。

今まで、家計簿アプリのようなフィンテック(金融)系のサービスを提供する企業は、ユーザーからインターネットバンキングへログインするためのIDやパスワードを預かり、代行して口座情報を取得していたという。この手法を「スクレイピング」と呼ぶが、当然セキュリティ面が問題視された。

「転機となったのは、2017年5月に成立した改正銀行法です。これにより電子決済代行業(※)という業種が誕生し、それらと接続するため銀行の『API公開』が努力義務化されることになりました。企業は、公開された銀行APIを利用することで銀行機能を使えるようになり、セキュリティリスクはかなり解消されました。

※銀行とユーザーの間に入り、スクレイピング(ネット銀行のIDとパスワードを預かり口座情報を読み取る)作業などを行う事業者のこと。登録が必要

また、当時の海外に目を向けると、欧州などでは銀行APIを開放して意欲的に新しいサービスを作ろうという動きが活発でした。既存の金融機関のやり方では、GAFAなどのグローバル・プラットフォーム企業が手掛ける金融事業に対抗できないと考えたためです。フィンテックサービスにおけるセキュリティの問題、加えて海外動向――改正銀行法が登場した背景には、そういった事情がありました」

例として出した、派遣会社における給与前払いサービスの銀行API導入例。GMOあおぞらネット銀行では、利用者に“銀行の存在を意識させない”組込型金融サービスの提供(=銀行機能のホワイトラベル化)を意識している。これもまた、フリクションレスにつながる考え方だ

(出所:21年7月6日「事業戦略および新サービス発表会」配布資料より)

改正銀行法による銀行APIの公開は、主にフィンテック企業サービスに目を向けたものであったが、組込型金融サービスはそうではない。矢上氏は、「銀行APIを使う対象をより広げて、一般企業さまが取り入れやすいサービス提供に昇華させていくもの」と説明し、こう続ける。

「冒頭の例にあった派遣会社さまは、実際に当社の銀行APIを自社システムに組み込むことで、勤怠管理システムとの連携から始まり、前払い申請受理から入金までの流れを自動化することに成功しました。この企業さまのほかにも、自社の経理システムに組み込んで、入金確認→売掛金との照合→消込作業まで一気通貫で処理することで、業務効率化を図ったお客さまもいます。

今まで手作業で行っていた銀行機能へのアクセス、処理業務を全て自動化することで、フロントもバックも、フリクションレスにする――それが、組込型金融サービスで実現できる世界です。効率化で考えると、今までとは雲泥の差があるといっていいでしょう」

銀行API無償公開 一般企業が気付いた「組込型金融の魅力」

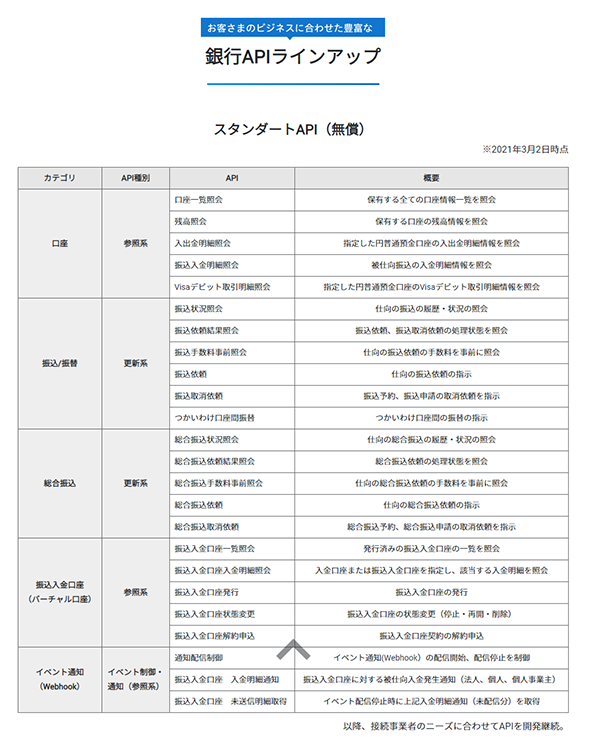

参照系、更新系とは、銀行機能を2つに分類したAPIのジャンル分けのこと。例えば残高照会は参照系、振込依頼や振込消込作業は更新系となる。有償でオプションAPI、カスタムAPIも用意しているが、数は圧倒的に無償APIが勝っており、もちろん無償契約のみでも問題ない

(出所:GMOあおぞらネット銀行HPより)

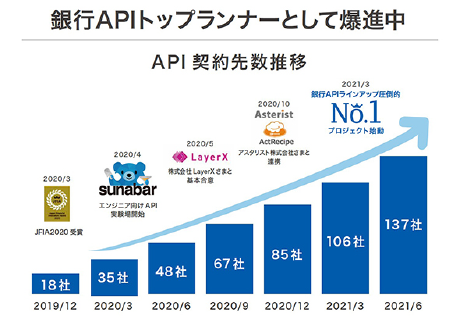

契約社の中でも、特にスモール&スタートアップ――つまり起業間もない企業から強い支持を得ているという

(出所:21年7月6日「事業戦略および新サービス発表会」配布資料より)

18年に事業を開始したGMOあおぞらネット銀行は、ネット銀行としては最後発組。他行にはない強みを考え、同社が掲げたコンセプトが“らしくない銀行”になることだった。

「あおぞら銀行の『銀行経営ノウハウ』とGMOインターネットグループの『テクノロジー』を掛け合わせた“銀行とITの融合”、この銀行らしくない部分が当社最大の強みです。テックファーストな銀行No.1であることを目指し、フィンテック企業の新規サービス支援だけではなく、幅広い企業におけるDX支援、そこにフォーカスしています」

DX推進を急かされつつ、いまだスムーズにデジタルトランスフォーメーションまで至っていない企業は少なくない。GMOあおぞらネット銀行では、ほかにはないITナレッジを生かし、銀行APIや銀行機能のパーツなどを提供する組込型金融サービスを提供。企業との伴走支援を続けてきた。

19年1月には参照系、5月には更新系の銀行APIをリリースし、現在、公開されているスタンダードAPIは24種。驚くべきことに、これらは無償で提供されている。

これについて矢上氏は、「組込型金融サービスを広く企業さまに使っていただくため」だと話す。確かに、銀行APIを知ることは、組込型金融サービスで何ができるのかに触れる最初の一歩になる。そこを有償化していては、「よく分からないのに、お金がかかる」という印象にしかならず、普及には至らないかもしれない。

「自社の口座にだけアクセスしてDXを推進するという考え方において、企業規模も業種も関係ありません。一般企業であっても銀行APIは非常に有用であり、そういったお客さまにこそご活用いただきたいと考えました」

現在、GMOあおぞらネット銀行と銀行API接続契約をしている137社(21年6月末時点)のうち、ほとんどが自社で銀行APIを利用するために契約をした一般企業であり、業種も飲食、不動産、小売など多岐にわたる。契約社数は、現在も毎週1社のペースで伸びているという。

銀行なのにエンジニア比率40%! だからこそできることとは?

GMOあおぞらネット銀行には、もう一つ大きな特長がある。それが、“エンジニアファースト”な考え方だ。なんと、従業員のうち約40%が矢上氏を含むエンジニアで構成されているという。今後は、エンジニア比率50%を目指す方針だ。

銀行といえば、システム開発は外注が当たり前で、内製化には消極的なイメージがある。そんな状況下で “エンジニアファースト”という姿勢を貫くのには理由がある。

「アウトソーシングと内製化では、やはりスピード感が違います。変化の早い事業に取り組むお客さまと足並みをそろえるためにも、システムを自社開発することは重要です。また、銀行APIを導入するに当たり、対面するお客さまの多くはエンジニアです。同じ目線で会話ができ、その場でシステム開発の青写真を描ける人材は、必須だと考えています」

独自の“実験場”を無償開放 まずは触って、試してみて!

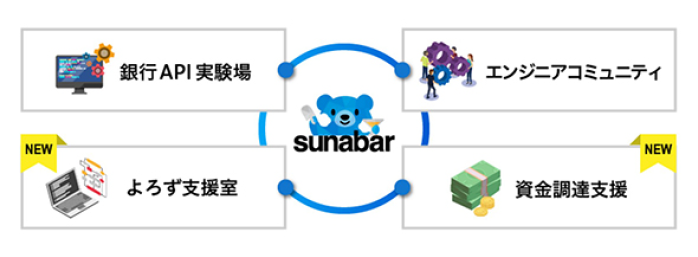

ただ社内にエンジニアを多く抱える、というだけではない。特筆すべきなのが、「sunabar-GMOあおぞらネット銀行API実験場」の存在である。sunabar(スナバー)は、矢上氏の言葉をかりるなら「銀行APIを使って、自由に遊べるサンドボックス環境」。名前の由来は、サンドボックス=sunaba(砂場)、人が集いグラスを交わすコミュニケーションの場=bar(バー)を掛け合わせた造語だ。

sunabarには複数のサービスが含まれるが、メインとなるのはサンドボックス「銀行API実験場」。銀行API実験場の提供理由について矢上氏は、「銀行APIを利用するまでのハードルの高さ」を挙げる。

「銀行APIを利用するためには、セキュリティの観点から接続システムは何か? どう運用するのか? など事前に詳細を申請する必要があります。そこからまた審査が入るので、申請の可否が出るまでに1~2カ月ほどかかります」。テスト検証を含めると、ローンチまで早くて3カ月、長引けば半年ということもある。ちょっと試したかっただけという企業は、「じゃあ、いいです」となる可能性が高いという課題があった。

そこで用意されたのがsunabarだ。矢上氏は、「当社の口座を開設いただくだけでご利用になれます。銀行APIの契約をしなくても使えますし、法人、個人、学生まで幅広い方を対象としています。お客さまには、API契約を締結するまでの期間に、銀行APIを導入するとシステムがどのように動くのか、実際に触っていただけます。仕様書やSDKもサイト上で公開していますが、きっとエンジニアなら、想像するより『とりあえずやってみる』という方が多いと思いますから」と話し、笑顔を見せる。

エンジニアの気質を理解した上で、サービスに反映する。まさに、テックファーストな銀行No.1を目指すだけあるフォローアップ体制だ。

また、sunabarの中の一つ「エンジニアコミュニティ」は、 “bar(バー)”の役割を担った交流の場として機能している。現在は新型コロナウイルス感染拡大の影響でオンライン上のみだというが、過去には8回イベントを開催し、多数のエンジニアが開発談議に花を咲かせた。

銀行API実験場やエンジニアコミュニティという、他行では見られない独自性が利用者に強烈な印象を残すのか、sunabarをきっかけに入社を希望するエンジニアもいるという。図らずとも「エンジニア比率50%を目指す」という、同社の事業戦略に貢献する場になっているのだから興味深い。

sunabarを構成する4つのサービス。「よろず支援室(現在は、よろず開発支援室)」では、銀行API導入に関する疑問や質問を受け付けている。自社にエンジニア(開発部隊)がいない、という場合でも「まずはご相談いただきたいです」と、矢上氏は話す(出所:GMOあおぞらネット銀行HPより)

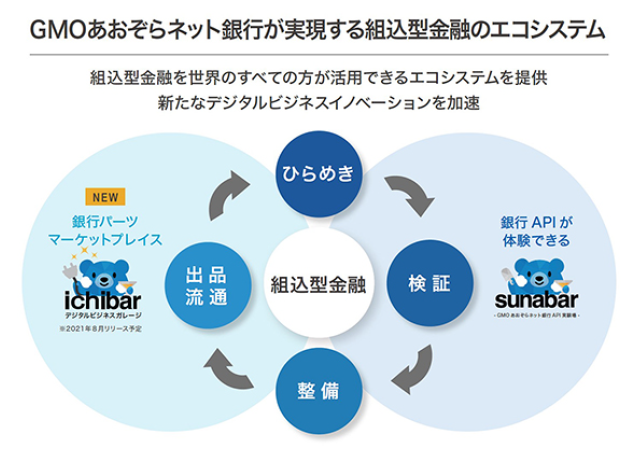

“遊び場”から広がる組込型金融の可能性

sunabarは、GMOあおぞらネット銀行が組込型金融サービスの土台として構築を図ろうとしている「エコシステム」、その一翼を担う存在だ。エコシステムは、「ひらめき」→「検証」→「整備」→「出品・流通」というサイクルをぐるぐる回し、広く企業のデジタルビジネスイノベーションを加速させることを目的にしている。

銀行APIを生かしたアプリ、システムのアイデアを「ひらめき」、sunabarで「検証」、そこでトライアルアンドエラーをしながら「整備」をし、「出品・流通」につなげる。この「出品・流通」の場として、新たにデジタルビジネスガレージ「ichibar(イチバー)」を8月下旬に公開予定だ。

ichibarは、市場=ichiba(イチバ)、そして交流の場=bar(バー)を掛け合わせた造語で、その名のとおりsunabarの“対”となり、エコシステムを支えていく場となる(出所:21年7月6日「事業戦略および新サービス発表会」配布資料より)

ichibarは、「銀行パーツマーケットプレイス」だ。AWS Marketplace上に設置され、エンジニアは自身の開発アイデアを基に作成したアプリ、システムを自由に出品(※)できる。AWSアカウントIDを持つ一般ユーザーが、それを利用・評価することで、エンジニアの新たな「ひらめき」につながり、sunabarへと戻っていく。sunabar&ichibarが支えるエコシステムでは、そんな世界が広がる。

※出品にあたっては、ichibarガイドラインへの順守、およびAWS Marketplaceの審査が必要。なお、AWS Marketplaceは米国および/またはその他の諸国における、Amazon.com, Inc.またはその関連会社の商標

「われわれは、銀行としてライセンスを持ち、直接企業さまにサービスを提供しています。しかし組込型金融サービスで考えると、銀行と企業の間に入り、付加価値を提供してくれる“イネイブラー”(※)と呼ばれるプレイヤーがこの先どんどん出てくるはずです。

そういった環境の中で、法人も個人も関係なく、お互い絡み合って一つのアイデアを検討したり、実際に形あるサービスを作ったりすることは、組込型金融サービスを大きく発展させるはずです。そのためにも、エコシステムを構築することは急務であると考え、ichibarの提供につながりました」

※組込型金融サービスの考え方において、ライセンスを持つ金融機関と、顧客にサービス提供する企業をつなぐ役割を持つ企業のこと

事業開始から4年目となる21年度は、「スモール&スタートアップ向け銀行 No.1」「テックファーストな銀行No.1」そして「組込型金融サービス No.1」という3つの柱を軸にした戦略に取り組んでいくという

共創して新たな価値を発掘すること。その結果、サービス向上に寄与し、広く企業の競争力を高めること。同社の「かんたん組込型金融サービス」が描くのは、金融機関も一般企業も、共に成長し合い発展する未来だ。

「銀行サービスで、『面白い!』と思っていただくのは、なかなか難しいものです。しかし、いかに使いやすくするかは、突き詰めることができます。多くの企業さまが目指すのは、“顧客体験価値の向上”だと思います。顧客体験の中に銀行サービスが絡み、われわれ銀行の姿は表に出ていなくてもいい。ユーザーの煩雑な操作がなく、シームレスに目的を達成することが重要で、それを実現するのは組込型金融サービスにほかなりません。

組込型金融サービスは、この先当たり前になっていくと、われわれは見ています。その土台を支える銀行API、そしてサービスや開発を担うエンジニアの増員には、今後も手を緩めることなく取り組みたいですね。それが、業種問わず企業さまをご支援することにつながるはずですから」

※「かんたん組込型金融サービス」は2023年9月15日「BaaS by GMOあおぞら」にサービス名称を変更しております。