「個人事業主として、事業用の口座を開設したいけれど、ネット銀行ってどうなのか。」

「銀行の違いがよく分からない」

個人事業主が事業用口座を開設したい場合、どのような金融機関があるのか、どこの金融機関をどう選べば良いのか悩みますよね。

個人事業主は、事業用の口座として「個人事業主口座」を開設することができます(屋号付き口座とも呼ぶ)。

個人事業主口座を開設できる金融機関は、大きく下記4種類に分けられます。

上記のとおり金融機関にはそれぞれ強みと弱みがあり、相性の良い事業者も異なります。

自分の事業に合っていないところを選ぶと、「審査で開設を断られてしまった」「活用方法が自分の事業スタイルに合っていなくて不便」というように、利用に満足できない可能性が高くなるでしょう。

個人事業主口座開設で失敗しないためには、自身のビジネスに最大限生かせる金融機関を見極めることが大切です。

| この記事で分かること |

|---|

|

●事業用口座を開設できる4種類の金融機関 ●各金融機関の特長・メリット・デメリット・向いている事業者 |

本記事を読めば、個人事業主口座を開設できる金融機関について理解でき、自分に合った金融機関を選択できます。

ぜひ最後まで読んでいってくださいね。

個人事業主口座は開設すべき?4つのメリット&デメリット

1.個人事業主口座を開設できる4種類の金融機関|特長がひと目で分かる比較表

個人事業主が事業用口座(個人事業主口座)を開設できる金融機関は、大きくネット銀行・都市銀行・地方銀行・信用金庫の4種類に分かれます。

それぞれどのような金融機関なのか、特長を下表にまとめました。

【個人事業主口座を開設できる4種類の金融機関】| 特長 | |

|---|---|

| ネット銀行 | 店舗や専用ATMを持たず、オンライン取引に特化した銀行 ※個人事業主口座を取り扱っていないネット銀行もあり |

| 都市銀行 | 全国規模で広範な業務を展開する大手の銀行 |

| 地方銀行 | 地域に根ざした銀行 |

| 信用金庫 | 地域に根ざし、会員による出資で運営される金融機関 ※個人事業主口座の取り扱いがある信用金庫は少ない |

続いて、4つの金融機関における口座開設と提供サービスを比較してみましょう。

【個人事業主口座を開設できる4種類の金融機関】| 口座開設の 難易度 |

開設スピード | 各種手数料 | 融資 | |

|---|---|---|---|---|

| ネット銀行 | ◎ (店舗型銀行と比較すると) 柔軟 |

◎ 早い 最短即日(※1)~ 約2週間 |

◎ (店舗型銀行と比較すると) 安い |

△ 限度額低い 金利高め |

| 都市銀行 | × 高め |

× 遅め 約2~4週間 |

× 高め |

〇 限度額高い 金利低め |

| 地方銀行 | × 高め |

× 遅め 約2~3週間 |

△ やや高め |

〇 限度額標準 金利低め |

| 信用金庫 | △ やや高め |

△ やや遅め 約1~2週間 |

△ やや高め |

〇 限度額やや低め 金利低め |

※1:最短即日で口座の開設をする場合は所定の条件がある場合があります。

※2025年3月GMOあおぞらネット銀行調べ

上表のとおり、金融機関によって大きく特長が異なることが分かりますね。

そのため、口座をスムーズに開設し、ビジネスに最大限生かすためには、自分の事業スタイルに合った金融機関選びが重要になります。

金融機関別に向いている事業者は下記のとおりです。

【金融機関別向いている事業者】| 向いている事業者 | |

|---|---|

| ネット銀行 | ・設立直後で、対面サービスを必要としない事業者 ・手数料の安さを重視する事業者 ・口座開設手続きにスピード感を重視する事業者 |

| 都市銀行 | 事業実績が十分あり、社会的信用度を高めたい事業者 |

| 地方銀行 | 地域性があるビジネスを行う事業者 |

| 信用金庫 | 地域性があるビジネスを行う事業者で、実績が少ない、または手厚いサポートがほしい事業者 |

4つの金融機関について、次章以降で詳細やメリット・デメリットをひとつずつ見ていきましょう。

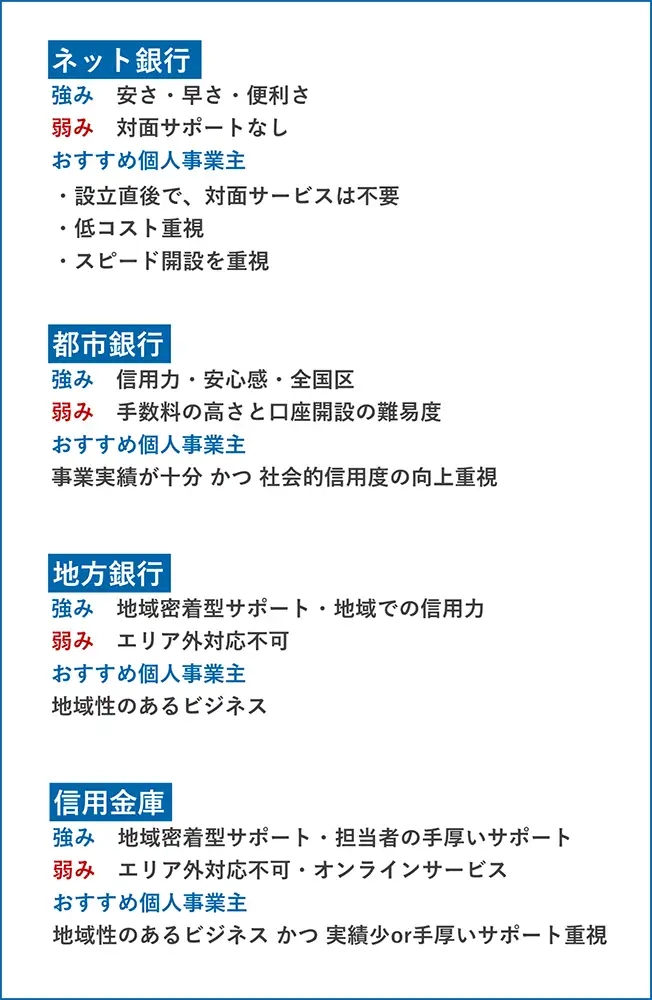

2.ネット銀行

ネット銀行は、「安さ・スピーディーさ」が強みの金融機関です。ネット銀行の事業主口座の特長を下表にまとめました。

【ネット銀行|特長】| 特長 | 店舗や専用ATMを持たず、オンライン取引に特化した銀行 | |

| 口座開設の難易度 | ◎ | (店舗型銀行と比較すると)比較的柔軟 |

| 開設スピード | ◎ | 早い(最短即日(※1)~約2週間) |

| 各種手数料 | ◎ | ・他行宛て振込手数料(約145円~250円) ・インターネットバンキング利用料(0~数千円) ・口座維持費(0~数千円) |

| 融資 | △ | ・取り扱いが少ない ・限度額が低め(数千万円台) ・金利が高い(10%を超えることもあり) ・審査が柔軟でスピーディー |

※1:最短即日で口座の開設をする場合は所定の条件がある場合があります。

※2025年3月GMOあおぞらネット銀行調べ

| メリット | ・手数料が安い ・手続きがオンライン完結でスピーディーに口座開設できる ・口座開設審査が店舗型銀行と比較すると比較的柔軟である |

|---|---|

| デメリット | ・対面によるサポートを受けられない ・融資の取り扱いが少ない・限度額低&高金利である |

| 向いている事業者 | ・設立直後で、対面サービスを必要としない事業者 ・手数料の低さを重視する事業者 ・口座開設手続きにスピード感を重視する事業者 |

ネット銀行について、下記順に見ていきましょう。

【ネット銀行の個人事業主口座】・ネット銀行のデメリット

・ネット銀行が向いている事業者

2-1.ネット銀行のメリット

ネット銀行を利用する主なメリットは下記のとおりです。

【ネット銀行のメリット】・スピーディーに口座開設できる

・口座開設審査が比較的柔軟である

2-1-1.手数料が安い

ネット銀行の最大のメリットは、手数料が安い点です。

一般的には、個人事業主口座は個人口座よりも各種手数料が高く設定されていることが多いですが、ネット銀行なら標準的な個人口座の手数料と変わらない価格で利用できます。

各金融機関の、「他行宛て振込手数料」と「インターネットバンキング月額利用料」の相場を比較してみましょう。

【個人事業主口座の手数料相場】| ネット銀行 | 店舗型銀行 | |

|---|---|---|

| 他行宛て振込手数料(3万円以上)/件 | 約145~250円 | 約200~600円 |

| インターネットバンキング利用料/月 | 0円 | 0~5,000円 |

※2025年3月GMOあおぞらネット銀行調べ

上表を見ると、ネット銀行の手数料は、ほかの銀行よりとても安価であることが分かります。

これは、ネット銀行は店舗や専用ATMを持たないため、人件費や店舗代を抑えることができ、その分を料金に反映できるからです。

特に、インターネットバンキング利用料に関しては、オンライン利用がネット銀行の標準サービスであるため、ほとんどのところで無料で利用できます。

手数料が安いネット銀行を活用することで、毎月の経費を抑えられるでしょう。

2-1-2.スピーディーに口座開設できる

スピーディーに口座開設できるのも、ネット銀行の大きなメリットです。

通常、個人事業主口座の開設は約2~4週間かかりますが、ネット銀行なら約1~2週間、最短即日での開設も可能です。

【個人事業主口座の開設】| ネット銀行 | 店舗型銀行 | |

|---|---|---|

| 開設までの所要期間 | 最短即日(※1)~2週間 | 約2~4週間 |

| 手続き | オンライン完結 | 店舗にて申込(面談がある場合も) |

※1:最短即日で口座の開設をする場合は所定の条件がある場合があります。

※2025年3月GMOあおぞらネット銀行調べ

これまで事業主口座の申込は、「店舗に直接申込(要予約)→紙ベースで書類提出→面談→担当者審査→上長審査」という流れで進めるのが一般的でした。

しかし、ネット銀行では「オンラインで申込(郵送のところもあり)→書類をアップロードで提出→審査の一部を自動システム化」の仕組を取り入れることにより、スピーディーな審査を実現しています。

審査待ちの時間といったタイムロスを省き、効率よく手続きを進められるので、忙しい方にとっては大きなメリットとなるでしょう。

2-1-3.口座開設審査が店舗型銀行と比較すると比較的柔軟である

口座開設の審査が比較的柔軟であることも、ネット銀行のメリットのひとつです。

もちろん、個人口座開設でも審査はありますが、個人事業主口座は審査で「この事業者は信用できない」と判断されれば、開設を断られることがあります。

特に都市銀行や大手地方銀行だと、事業開始直後であったり実績がなかったりすると、審査に落ちてしまうことが少なくありません。

一方、ネット銀行の審査では事業内容を重視し、設立年数や事業規模にとらわれない柔軟な審査を行う傾向があります。

「審査に通過できるか不安」という事業者でも、しっかり事業に取り組んでいれば、ネット銀行なら審査を通過できる可能性が高まるでしょう。

2-2.ネット銀行のデメリット

ネット銀行を利用する主なデメリットは下記のとおりです。

【ネット銀行のデメリット】・融資の取り扱いが少ない・限度額低&高金利である

2-2-1.対面での相談ができない

ネット銀行の最大のデメリットは、対面によるサポートを受けられないことです。

店舗型銀行で事業主口座を開設した場合、事業者は事業や口座機能等を窓口で気軽に相談できます。商談会やセミナーに参加したり、ビジネスに役立つ情報を提供してもらえたりする機会も多くあります。

一方、ネット銀行はすべてオンライン上で完結するため、対面によるやりとりは原則ありません。

口座や融資などの利用に関する相談のみ、メールやチャット、電話で受け付けています。

そのため、手厚いサポートを求めている人にとっては、ネット銀行だと不便に感じるでしょう。

2-2-2.融資の取扱いが少ない・限度額低&高金利である

ネット銀行では個人事業主向けの融資商品を取り扱っているところが多くありません。

取り扱っている場合でも、借入可能限度額が低く、高金利である傾向があります。

【個人事業主向けの融資】| ネット銀行 | 店舗型銀行 | |

|---|---|---|

| 借入限度額 | 数千万円台 | 数億円 |

| 金利 | 10%を越えることもある | 0.5~5% |

| 審査期間 | 短い | 長い |

| 審査の難易度 | (店舗型と比較すると) 柔軟 |

高い |

※2025年3月GMOあおぞらネット銀行調べ

上表のとおり、店舗型銀行とは限度額・金利が大きく違うことが分かりますね。

一方で、ネット銀行の融資は審査期間が短く、審査の難易度も比較的柔軟である傾向があります。

急いで資金が必要な場合なら、利用を検討してみるといいでしょう。

2-3.ネット銀行が向いている事業者

メリット・デメリットをふまえ、ネット銀行が向いている事業者は下記のとおりです。

【ネット銀行が向いている事業者】・手数料の低さを重視する事業者

・口座開設手続きにスピード感を重視する事業者

2-3-1.開業直後で、対面サービスを必要としない事業者

開業直後で、対面サービスを必要としない事業者はネット銀行が向いています。

メリットでお伝えしたとおり、ネット銀行は審査が店舗型銀行と比較すると比較的柔軟であるため、都市銀行などでは断られやすい開業直後の事業者でも、口座を開設できる可能性が十分あるからです。

特に対面サービスが必要ない場合は、手数料がお得なネット銀行を選んだ方が、開設後の利用満足度が高いでしょう。

2-3-2.手数料の低さを重視する事業者

手数料の低さを重視する事業者もネット銀行を選ぶべきです。

メリットでお伝えしたとおり、ネット銀行は各種サービスを低価格で利用できるので、コストを抑えられます。

振込件数が多い事業者ほど、コストカットできる差が大きくなるでしょう。

2-3-3.口座開設を急ぐ事業者

口座開設を急ぐ事業者もネット銀行がおすすめです。

メリットでお伝えしたとおり、ネット銀行は申込から開設までがスピーディーであるため、最短即日~約2週間で開設できます。

契約書や請求書作成などで早急に口座情報が必要な場合でも、ネット銀行なら迅速に対応できるため、ビジネスチャンスを逃すリスクを最小限に抑えられるでしょう。

ネット銀行についてさらに詳しく知りたい場合は、下記の記事をご参照ください。

【銀行員が徹底解説】ネット銀行とは?インターネットバンキングと何が違うの?

「安い・早い・利用しやすい」銀行をお探しなら、GMOあおぞらネット銀行がおすすめです。詳細は6章をご覧ください。

3.都市銀行

都市銀行は、「信用力・安心感・全国区」が強みの大手銀行です。都市銀行の特長を下表にまとめました。

【都市銀行】| 特長 | 全国規模で広範な業務を展開する大手の銀行 | |

| 口座開設の難易度 | × | 4種類の金融機関の中で最も高い傾向がある |

| 開設スピード | × | 遅め(約2~4週間) |

| 各種手数料 | × | ・他行宛て振込手数料(200~600円/件) ・インターネットバンキング利用料(0~5,000円/月) |

| 融資 | 〇 | ・限度額が高い(数億円) ・金利低め(0.5~3%) ・審査が厳しく、時間がかかる |

※2025年3月GMOあおぞらネット銀行調べ

【都市銀行|メリット・デメリット】| メリット | ・事業者としての社会的信用度の向上に繋がる場合もある |

|---|---|

| デメリット | ・口座開設の難易度が高い ・各種手数料が高い |

| 向いている事業者 | ・事業実績が十分ある事業者 |

都市銀行について、下記順に見ていきましょう。

【都市銀行の個人事業主口座】・都市銀行のデメリット

・都市銀行が向いている事業者

3-1.都市銀行のメリット

都市銀行を利用する主なメリットは、「事業者としての社会的信用度の向上に繋がる」ことです。

都市銀行は、長年の実績と高い資本力を持ち、金融機関としての安定性が保証されているため、4種類の金融機関の中で最も高い社会的信用度(知名度)を持ちます。

その都市銀行と取引があることは、事業者の格を上げることに繋がり、また、都市銀行は審査が厳しい分、口座の開設ができると「都市銀行に認めてもらえた事業者」として、対外的な信用力が一層高まる場合もあります。

事業者としての信用力が向上することで、取引先からの信頼を得やすくなり、ビジネスの機会が広がることを期待できるでしょう。

3-2.都市銀行のデメリット

都市銀行を利用する主なデメリットは下記のとおりです。

【都市銀行のデメリット】・各種手数料が高い

3-2-1.口座開設の難易度が高い

都市銀行のデメリットとして、口座開設の難易度が高いことが挙げられます。

メリットでもお伝えしたとおり、都市銀行は高い信用度・知名度を守るためにも、取引する事業者にも一定以上の基準を求める傾向があります。

リスクのある事業者に口座を開設してしまうと、銀行自体の信用を損なうおそれがあるからです。

そのため、実績不十分であったり赤字が続いていたりする事業者だと、審査で断られることが少なくありません。

3-2-2.各種手数料が高い

各種手数料が高い点も、都市銀行のデメリットに挙げられます。

金融機関によって差はありますが、振込手数料やインターネットバンキング月額利用料を見ても、ネット銀行の倍近い料金に設定されているところが多いです。

【都市銀行の手数料相場】| 振込手数料(同行宛て) | 振込手数料(他行宛て) | インターネットバンキング利用料 |

|---|---|---|

| 0~200円/件 | 200円~600円/件 | 数千円~5,000円/月 |

※2025年3月GMOあおぞらネット銀行調べ

個人口座のときと同じような感覚で使い続けていると、毎月の経費の負担がかなり大きくなります。

銀行コストを抑えるためには、主な取引先と同じ銀行を選んだり、同一振込先にはまとめて振り込んだりするなどの工夫が必要でしょう。

3-3.都市銀行が向いている事業者

メリット・デメリットをふまえると、都市銀行に向いている事業者は「事業実績が十分あり、社会的信用度を高めたい事業者」です。

メリットでお伝えしたとおり、都市銀行の口座を持つと、事業者の社会的信用度が上がる効果を期待できます。

また、デメリットでお伝えしたとおり、都市銀行は審査が厳しいため、事業実績が十分でなかったり、財務状況が健全ではなかったりすると、審査に通過できる確率が下がりやすくなります。

経営が安定してきて実績も十分である事業者が、さらに社会的信用度を高めたい場合に、都市銀行での開設が向いているでしょう。

4.地方銀行

地方銀行は、「地域密着型のサポート」が強みで、都市銀行と信用金庫の中間的位置づけです。地方銀行の特長を下表にまとめました。

【地方銀行】| 特長 | 地域に根ざした銀行 | |

| 口座開設の難易度 | × | 高め(都市銀行と信用金庫の中間) |

| 開設スピード | × | 遅め(約2~3週間) |

| 手数料 | △ | ・他行宛て振込手数料(200~600円) ・インターネットバンキング利用料(数千円~5,000円) |

| 融資 | 〇 | ・限度額標準(数千万円~数億円) ・金利低め(1~5%) ・審査は都市銀行と比較するとやや柔軟 |

※2025年3月GMOあおぞらネット銀行調べ

【地方銀行|メリット・デメリット】| メリット | ・地域密着型のサポートを受けられる ・口座開設難易度・社会的信用度・融資のバランスが取れている |

|---|---|

| デメリット | ・対応エリアが限られている ・口座開設の難易度は高め ・各種手数料も高め |

| 向いている事業者 | ・地域性のあるビジネスを行う事業者 |

地方銀行について、下記順に見ていきましょう。

【地方銀行の個人事業主口座】・地方銀行のデメリット

・地方銀行が向いている事業者

4-1.地方銀行のメリット

地方銀行を利用する主なメリットは下記のとおりです。

【地方銀行のメリット】・口座開設難易度・社会的信用度・融資のバランスが取れている

4-1-1.地域密着型のサポートを受けられる

地方銀行で口座開設する最大のメリットは、地域密着型のサポートを受けられる点です。

地方銀行は、特定の地域を中心に展開している金融機関であるため、地域のネットワークを生かしたサービスを得意としています。

主な地域性のサービスは下記のとおりです。

【地方銀行の地域密着型サービス(例)】・商談会・ビジネスマッチング

・セミナー

・自治体の助成金や補助金の情報提供

など

※金融機関によって提供しているサービスは異なります。

上記のサービスをうまく生かすことで、地域での事業発展に繋げることが期待できるでしょう。

4-1-2.口座開設難易度・社会的信用度・融資のバランスが取れている

地方銀行は、口座開設難易度・社会的信用度・融資などのバランスが取れている金融機関です。

都市銀行ほど口座開設の難易度が高くなく、かつその地域での社会的信用度は備わっています。

融資に関しても、取扱商品が豊富で金利も低く、借入審査も都市銀行ほどは厳しくありません。

特定の地域で活動する事業者にとって、便利で有用な銀行であると言えるでしょう。

4-2.地方銀行のデメリット

地方銀行を利用する主なデメリットは、「対応エリアが限られている」点です。

地方銀行は、本店がある都道府県を中心に展開しているため、対応エリア外だとサービスを十分に利用できません。

具体的には、下記のような不便が生じやすくなります。

【対応エリア外の場合】・エリア外に活動を広げる場合、事業相談やビジネスマッチングなどのサポートを十分に受けられない

など

個人事業主が事業をエリア外に展開していくケースはそう多くありませんが、事業を広げる予定がある場合は要注意です。

4-3.地方銀行が向いている事業者

メリット・デメリットをふまえ、地方銀行が向いている事業者は「地域性のあるビジネスを行う事業者」です。

具体的には下記のような事業者だと、地方銀行の地域密着型サポートを生かして、その地域でのビジネスの成長に繋げることを期待できるでしょう。

【地方銀行が向いている事業者の特長】・地域の住民・事業者が主な顧客層である

・地域資源を活用している

・地域の事業者との繋がりがほしい

・地域の事業に関する情報をキャッチアップしたい

地域で活動する中小企業・飲食店・商店・工務店・そのほかサービス施設などが向いています。

5.信用金庫

信用金庫は、「地域密着型のサポート」が強みであり、地方銀行よりも規模が小さい分、手厚いサポートを受けられます。信用金庫の特長を下表にまとめました。

【信用金庫】| 特長 | 地域に根ざし、会員による出資で運営される金融機関 ※個人事業主口座の取扱いがある信用金庫は少ない |

|

| 口座開設の難易度 | △ | やや高め |

| 開設スピード | △ | やや遅め(約1~2週間) |

| 各種手数料 | △ | ・他行宛て振込手数料(200~600円) ・インターネットバンキング利用料(数千円~5,000円) |

| 融資 | 〇 | ・限度額はやや低い(数百万円~数千万円台) ・金利低め(1~5%) ・審査は比較的柔軟 |

※2025年3月GMOあおぞらネット銀行調べ

【信用金庫|メリット・デメリット】| メリット | ・地域密着型のサポートを受けられる ・担当者が親身に相談に乗ってくれる ・口座開設審査が都市銀行や地方銀行と比較すると比較的柔軟である |

|---|---|

| デメリット | ・個人事業主口座の取り扱いがないところが多い ・対応エリアが限られている ・インターネットバンキングの機能・サービスが充実していない場合もある |

| 向いている事業者 | ・地域性のあるビジネスを行う事業者で、実績が少ない、または手厚いサポートがほしい事業者 |

信用金庫について、下記順に見ていきましょう。

【信用金庫の個人事業主口座】・信用金庫のデメリット

・信用金庫が向いている事業者

5-1.信用金庫のメリット

信用金庫を利用する主なメリットは下記のとおりです。

【信用金庫のメリット】・担当者が親身に相談に乗ってくれる

・口座開設審査が都市銀行や地方銀行と比較すると比較的柔軟である

5-1-1.地域密着型のサポートを受けられる

当メリットについては、前章の地方銀行と同じですので、4-1-1. 地域密着型のサポートを受けられるをご確認ください。

5-1-2.担当者が親身に相談に乗ってくれる

信用金庫で口座開設すると、担当者に親身に事業相談に乗ってもらえます。

信用金庫は、「地域社会の繁栄」や「中小企業の健全な発展」を経営理念とする非営利法人であるため、地域の事業者の成長を後押しすることに力を入れているからです(出典:一般社団法人全国信用金庫協会「信用金庫のビジョン」)。

積極的に事業者と話をする機会を持ち、事業者の課題や願望を聞き入れ、一緒に打開策を考えたり、提案をしてくれたりします。

実際、2015年に行った中小企業庁の調査によると、事業者との面談回数は信用金庫が最も多く、34.5%が月2回以上面談を実施していることが明らかになりました(出典:中小企業庁「中小企業の資金調達に関する調査」)。

事業者にとって相談しやすい身近な存在であり、ビジネスの良きパートナーとなってくれるでしょう。

5-1-3.口座開設審査が都市銀行や地方銀行と比較すると比較的柔軟である

信用金庫は、都市銀行や地方銀行と比較すると口座開設の審査が比較的柔軟です。

理由は前節と同じく、信用金庫は地域の中小企業の発展を応援することが目的のひとつであるからです。

地域の経済に貢献できそうな事業者であれば、実績が不十分でも、審査で柔軟に対応してもらえる可能性があります。

5-2.信用金庫のデメリット

信用金庫を利用する主なデメリットは下記のとおりです。

【信用金庫のデメリット】・対応エリアが限られている

・インターネットバンキングの機能・サービスが充実していない場合もある

5-2-1.個人事業主口座の取扱いがないところが多い

信用金庫は、個人事業主口座を取り扱っていないところも多くあります。

まずは近くの信用金庫に個人事業主口座の取扱いがあるか調べてみましょう。

5-2-2.対応エリアが限られている

当デメリットについては、前章の地方銀行と同じですので、4-2.地方銀行のデメリットをご確認ください。

5-2-3.インターネットバンキングの機能・サービスが充実していない場合もある

信用金庫は、ネット銀行等と比較すると、インターネットバンキングの機能やサービスはあまり充実していない傾向があります。

【信用金庫のインターネットバンキングの傾向(例)】・夜間は利用できないところが多い

・専用アプリがないところが多い

ただし、信用金庫によっては積極的に最先端のサービスを取り入れているところもあるので、ホームページのサービス案内ページでよく確認するようにしましょう。

5-3.信用金庫が向いている事業者

メリット・デメリットをふまえ、信用金庫が向いている事業者は「地域性のあるビジネスを行う事業者で、実績が少ない、または手厚いサポートがほしい事業者」です。

まず、地方銀行と同じく、信用金庫も地域密着型サービスが強みであるため、ビジネスの成長に役立てることが期待できます。

次に、地方銀行とどちらを選ぶべきかという点において、信用金庫は口座開設の審査が地方銀行よりも柔軟であるため、開業直後など審査通過に自信がない場合は、地方銀行よりも信用金庫の方が開設できる可能性が高いでしょう。

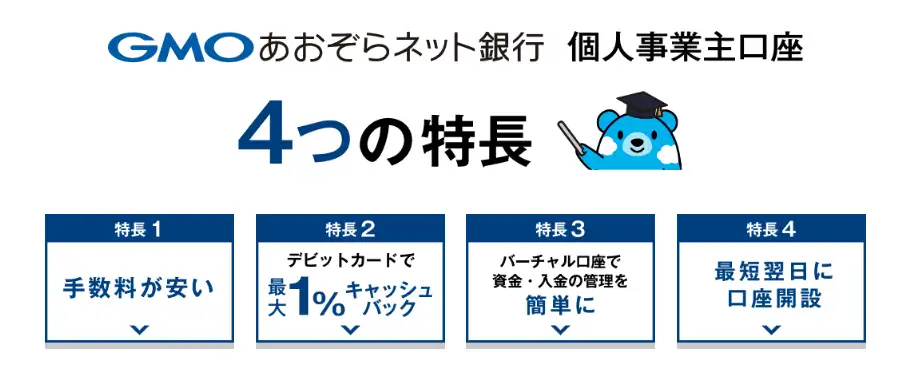

また、事業において手厚いサポートがほしい場合も、信用金庫の方が面談機会が多いため、信用金庫の方が向いています。6.ネット銀行なら「GMOあおぞらネット銀行」がおすすめ

ネット銀行で個人事業主口座を開設する場合、GMOあおぞらネット銀行は「安い・早い・便利」の三拍子が揃っているのでおすすめです。

低価格で高いテクノロジーを生かしたサービス提供により、多くの個人事業主さまのビジネスの成長を後押ししています。

GMOあおぞらネット銀行の特長をほかのネット銀行と比較してみましょう。

【GMOあおぞらネット銀行とほかのネット銀行との違い】| GMOあおぞら ネット銀行 |

ネット銀行A | ネット銀行B | |

|---|---|---|---|

| 事業主口座開設 スピード |

最短翌日(※1) | 最短即日 | 1週間~ |

| 事業主口座 申込方法 |

オンライン | オンライン | 郵送 |

| 同行宛て 振込手数料/件 |

0円 | 55円 | 52円 |

| 他行宛て 振込手数料/件 |

145円 | 160円 | 3万円未満:150円 3万円以上:229円 |

| ビジネス向け サービス |

・総合振込・一括振込 ・つかいわけ口座(10口座まで) ・ビジネスデビットカード還元率1.0% |

・総合振込 ・追加口座(20口座まで) ・事業融資 |

・総合振込・一括振込 ・ビジネスデビットカード還元率1.0% ・事業融資 |

※1:初めて口座開設をされる方で、自撮り動画(セルフィー)での本人確認を実施された場合

なお、GMOあおぞらネット銀行の休業日にお申し込みいただいた場合は、翌日の口座開設はできません。

※2025年3月GMOあおぞらネット銀行調べ

上表の内容をふまえ、数ある強みの中から下記2点について紹介していきます。

【GMOあおぞらネット銀行の強み2つ】・ビジネスに役立つサービスが充実!経理業務の効率化を実現

6-1.おトクな手数料!他行宛て振込手数料は145円/件で低水準

GMOあおぞらネット銀行は、手数料が安いネット銀行の中でも、さらにおトクな利用料で各種サービスを提供しています。

【GMOあおぞらネット銀行の手数料】| 同行間振込手数料 | 他行宛て振込手数料 | インターネットバンキング利用料 | 提携ATM入出金利用料 |

|---|---|---|---|

| 0円/件 | 145円/件 | 0円/月 | 110円/件 |

他行宛て振込手数料は、振込金額に関わらず一律145円/件と低水準で利用可能です。

また、同行間振込手数料と、インターネットバンキング利用料はかかりません。

ほかの金融機関の個人口座と変わらない価格水準であるため、個人口座から切り替えても、銀行コストの負担が大幅に増加することなく利用できます。

6-2.ビジネスに役立つサービスが充実!経理業務の効率化を実現

GMOあおぞらネット銀行は、個人事業主さまのビジネスをサポートするためのサービスが充実しています。

【GMOあおぞらネット銀行の個人事業主口座サービス】| ビジネスデビットカード | ・最大1.0%キャッシュバック(※) ・即時決済でWeb明細にすぐ反映されるため、経理業務に便利 |

|---|---|

| つかいわけ口座 | ・事業用・納税用・投資用など、目的別に最大10口座まで開設できる ・定額自動振替を利用すれば、口座間でかんたんに資金振替ができる |

| 総合振込 | ・サービス利用料なしで最大9,999件までまとめて振込可能 |

※税金や公共料金など一部キャッシュバック率が異なる利用先があります。(キャッシュバックの詳細はこちら)

上記サービスはすべて、初期費用・月額利用料ともに無料で利用していただけます(振込手数料は発生)。

まとめ

最後に本文の要点を繰り返します。

個人事業主口座を開設できる金融機関は、主にネット銀行・都市銀行・地方銀行・信用金庫の4種類です。

下表の向いている事業者を参考に、自分の事業に最も生かせる金融機関を選ぶようにしましょう。

【個人事業主口座を開設できる金融機関】| 特長 | 向いている事業者 | |

|---|---|---|

| ネット銀行 | 安さ・早さ・便利さ | ・設立直後で、対面サービスは不要 ・低コスト重視 ・スピード手続きを重視 |

| 都市銀行 | 信用力・安心感・全国区 | 事業実績が十分 かつ 社会的信用度重視 |

| 地方銀行 | 地域一着型サポート・地域での信用力 | 地域性のあるビジネス |

| 信用金庫 | 地域一着型サポート・担当者の手厚いサポート | 地域性のあるビジネス かつ 実績少ない or 手厚いサポート重視 |

以上、本記事をもとに、あなたのビジネスにとって最適な金融機関で口座を開設し、ビジネスがさらに飛躍することを願っております。

※ 本コラムは2025年3月26日現在の情報に基づいて執筆したものです。

※ 当社広告部分を除く本コラムの内容は執筆者個人の見解です。