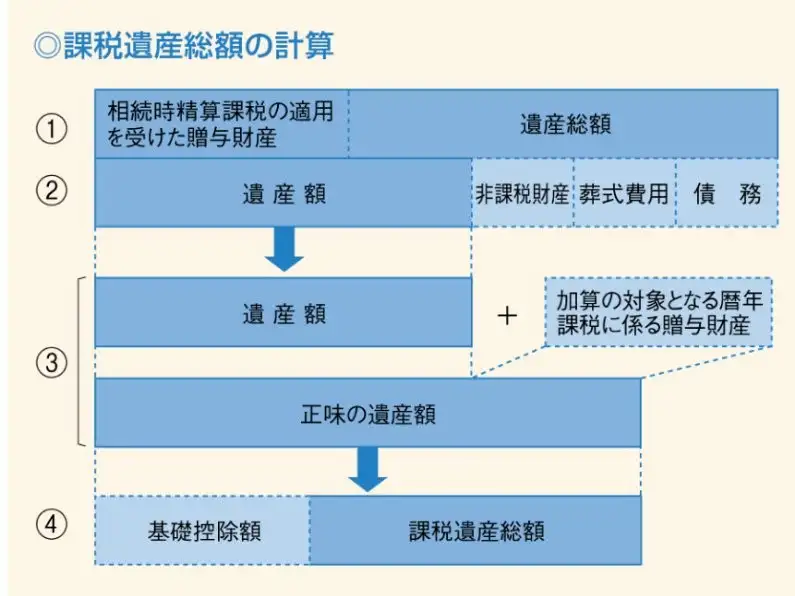

税理士などの専門家には『釈迦に説法』ですが、相続税は、遺産総額から基礎控除額を差し引いた金額に対して課税されます。

基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。

例えば、法定相続人が3人の場合、基礎控除額は4,800万円となります。

被相続人に養子がいる場合は、法定相続人の数に含める養子の数は実子がいるときは1人、実子がいないときは2人までとなります。

「相続税の総額」の計算においても同じです。

1.非課税財産の種類とは

1.墓所、仏壇、祭具など

2.国や地方公共団体、特定の公益法人に寄附した財産

3.生命保険金のうち次の額まで「500万円×法定相続人の数」

4.死亡退職金のうち次の額まで「500万円×法定相続人の数」

。

出典:国税庁「財産を相続したとき」

2.配偶者は1億6,000万円までは相続税がかからない

配偶者においては、遺産分割や遺贈により実際に取得した正味の遺産額が、1億6,000万円までか、配偶者の法定相続分相当額までであれば、配偶者には相続税はかかりません。

なお、配偶者控除を受けるためには、相続税の申告書の提出が必要です。

なので、被相続人が配偶者の夫であれば、子どもが相続人であっても、かなりの非課税枠が出来上がります。

例えば、正味の遺産が2億円で、妻と子ども2人が法定相続分どおりに相続した場合、計算は、以下のとおりとなります。

(正味の遺産額) (基礎控除額) (課税遺産額)

2億円 - (3,000万円+600万円×3) =1億5,200万円

課税遺産総額を法定相続分で按分し、税率を掛けると、妻は法定相続分が1/2なので課税遺産が7,600万円となり税額が1,580万円となります。

子どもが同1/4で各3,800万円ずつとなり、税額が各560万円となり、相続税の総額は2,700万円となります。

ここから相続税の総額を実際に相続割合で按分すると、妻の相続税額は1,350万円ですが、配偶者控除の枠があるため実際に納める税金は0円となります。

一方で、子どもは相続割合で按分したら税額は各675万円になります。

3.現金がないときは美術品を物納できるのか

相続税の計算をする際、被相続人が趣味で集めていた絵画や骨とう品が含まれているケースがあります。

絵画や骨とう品が課税財産に含まれていると、相続人に同様の趣味でもなければ「持っていても仕方がない」と、多くの相続人がそれを売却して相続税をねん出したいと考えます。

ただ、売却するにも時間がかかることもあり、相続人の中には、相続税の納税をこの骨とう品でできないかと思う人も少なくありません。私の知人も「相続税を納めるのに現金がないから、親父が集めていた壺や絵を物納できないか」と相談してきました。

基本的に国税は、金銭で納付することが原則です。

しかし、相続税に限っては、延納によっても金銭で納付することが困難な場合、一定の相続財産による物納が認められています。

ただ、財産の生前贈与を受けて相続時、精算課税または非上場株式の納税猶予を適用している場合には、それらの適用対象となっている財産は、贈与者の死亡により、その贈与者から受贈者が相続によって取得したとみなされますが、これらの財産に関しては物納対象とすることはできません。

ちなみに、美術品・骨とう品の相続税評価方法は、相続の開始時点(被相続人の死亡日)における時価となります。評価額の算定には、「売買実例価格」「精通者意見価格」の2つの方法があります。

「売買実例価格」での評価方法は、実際に市場で取り引きされている価格になります。例えば、売買契約書があれば、そこに記載された購入額が参考になりますが、購入から長い年月が経過した品に関しては再度、評価をし直す必要があります。

「精通者意見価格」での評価方法は、要は専門家に鑑定してもらう評価方法です。絵画であれば画商などの意見となりますが、1人の評価だと国税当局側と評価額が違ったときに説得力が薄れるので、複数人の専門家に評価してもらうのが理想です。国税OB税理士の話では「税務署も評価については複数人に依頼する」としています。

さて、相続において、何でもかんでも物納できるわけはありません。物納に充てられる財産には順位があるのです。

第1順位は不動産、船舶、国債証券、地方債証券、上場株式等(特別の法律により法人の発行する債券および出資証券を含むが短期社債等は除かれる)不動産および上場株式のうち物納劣後財産に該当するものです。

第2順位は非上場株式等、第3順位は動産(自動車や美術品等)となっています。

ただし、美術品のうち相続開始前から所有していた、「特定の登録美術品」であれば第1順位になり、不動産等と同順位になります。

それでは、第1順位となる「特定の登録美術品」とはどのようなものでしょうか。「特定の登録美術品」は、優れた美術品を鑑賞する機会を拡大するため、平成10年に設けられました。

手続きとしては、文化庁に登録申請をして登録が決定すると、登録通知を受けた日から3カ月以内に美術館と登録美術品公開契約を結び、その登録美術品を美術館に引き渡します。このときその登録美術品の所有権はそのまま残ります。

登録美術品を引き渡した美術館との公開契約は、5年以上の期間にわたって有効なものですが、契約期間中は契約者が一方的に解約の申し入れをすることができません。

なお、登録美術品になったら物納が容易にはなりますが、必ず物納しなければならないということはありません。納付資金の状況を勘案のうえ、物納しないという選択もできます。

登録美術品・登録の基準では、どのような美術品が登録美術品として認められるのでしょうか。

登録を受けるには、その美術品が「日本の国宝や重要文化財に指定されているもの」または「世界文化の見地から歴史上、芸術上又は学術上特に優れた価値を有するもの」でなければなりません。

具体的には美術品種類ごとに登録基準が定められています。

さらに、これらの基準を満たす美術品であっても、その美術品が世界文化の見地から貴重なものであり、かつ、その美術品の製作者が生存中でないものであることが登録基準になっています。また、その美術品を一定の美術館で公開することも条件になっています。

種類と基準は以下のとおりです。

・絵画=製作が優秀なもの又は絵画史上特に意義があるもの

・彫刻=製作が優秀なもの又は彫刻史上特に意義があるもの

・工芸品=製作が優秀なもの又は工芸史上特に意義があるもの

・文字資料=製作が優秀なもの又は文化史上特に意義があるもの

・考古資料=出土品であって、学術上特に意義があるもの

・歴史資料=歴史上の重要な事象又は人物に関する遺品であって、学術上特に意義があるもの

・複合資料=異なる種類の美術品が系統的又は統一的にまとまって存在することにより、特に意義があるもの

登録美術品の申請を行う時期については、申請はいつでも行うことができますが、相続が発生する前に登録美術品として登録を受けていなければ物納に充てられる順位は第1順位にはなりません。文化庁へ提出する申請書類は、公開する予定の美術館の協力を得て作成するため、計画的に準備する必要があります。

なお、特定の登録美術品においては、被相続人から相続また遺贈により取得した一定の相続人(寄託相続人)が、その特定美術品の寄託先美術館の設置者への寄託を継続する場合には、その寄託相続人が納付すべき相続税の額のうち、その特定美術品に係る課税価格の80%に対応する相続税の納税が猶予され、寄託相続人の死亡等により、納税猶予されている相続税の納付が免除されます。

※ 本コラムは2024年11月5日現在の情報に基づいて執筆したものです。

※ 当社広告部分を除く本コラムの内容は執筆者個人の見解です 。

※ 実際の相続等のお手続きは専門家にご相談ください。

(執筆:一般社団法人租税調査研究会 専務理事・事務局長 宮口貴志)