「個人事業主として活動しているが、事業用の口座を開設したほうがいいのだろうか。プライベート用の個人口座を使っているけど、このままでいいのかな。」

「入出金が多いから、事業用の口座を開設したい。」

個人事業主は、どのように銀行口座を使用すべきなのか、よく分からない人も多いと思います。

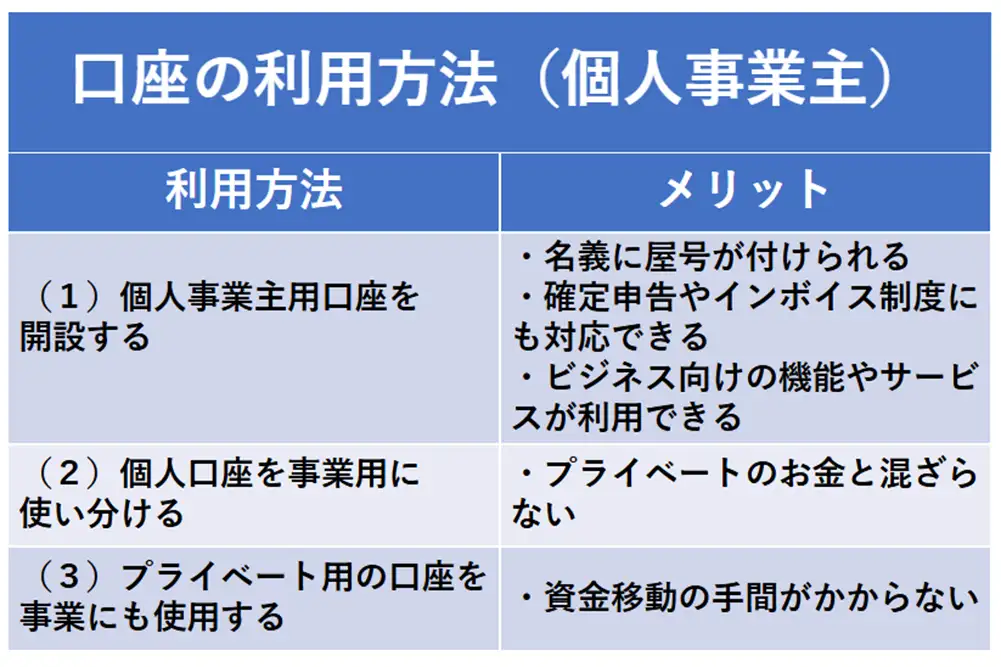

個人事業主が事業に使う銀行口座は、下記3とおりの使い方があります。

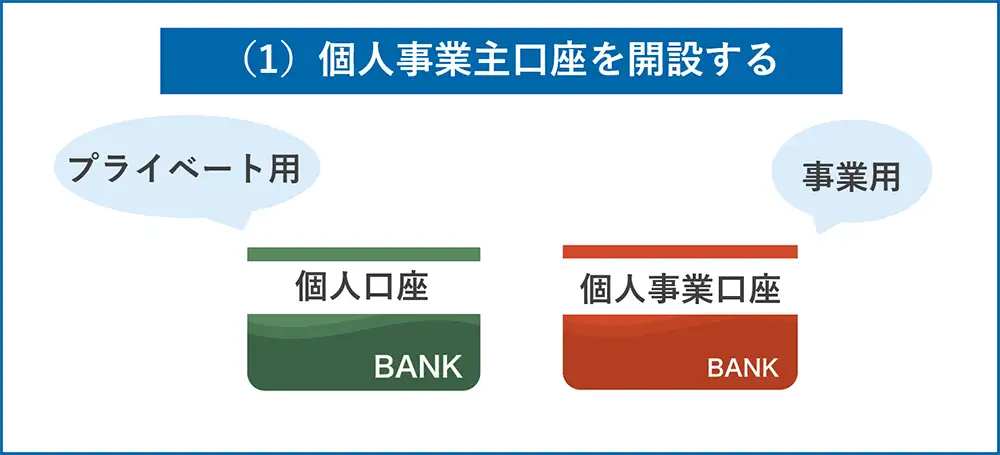

個人事業主は、「個人事業主口座」という個人事業主向けの事業用口座を開設できます。

(※銀行によっては「屋号付き口座」とも言う)

屋号付きの口座を開設することができ、ビジネス向けのサービスや機能などを利用できます。

※提供サービスは各金融機関によって異なります。

一方で、振込手数料等の手数料が個人口座よりも高く設定されている場合や、事業用口座の開設には手間と時間がかかるというデメリットもあります。

そのため、「便利そうだから、とりあえず開設してみよう」と安易に開設すると、「コストがかさんで経費を圧迫する」「開設は大変だったのに、実際ビジネス向けサービスを利用する機会がなかった」という状況になりかねません。

自分の事業にどう役立てられそうかを十分に検討してから、事業用口座の開設を判断するようにしましょう。

| この記事で分かること |

|---|

|

●個人事業主の銀行口座の利用方法3つの選択肢 ●3つの方法それぞれのメリット・デメリット・向いているケース ●【個人事業主口座を開設する場合】金融機関の選び方 ●【個人事業主口座を開設する場合】開設するための手順3ステップ |

本記事を読めば、個人事業主の銀行口座利用方法について理解でき、どのように利用すべきかを判断できるようになります。

そして、事業用口座を開設すると決めた場合は、自分の事業に合った金融機関を選び、スムーズに開設するための手順を踏んで実行できるようになります。

ぜひ最後まで読んでいってくださいね。

個人事業主口座は開設すべき?4つのメリット&デメリット

目次

1.個人事業主の銀行利用は3つの選択肢がある|おすすめケース

個人事業主は事業をするにあたり、下記3とおりの銀行口座の使い方があります。

【個人事業主の口座利用方法】| (1)個人事業主口座を開設する | 新たに「個人事業主口座」を開設して、事業用に使う |

|---|---|

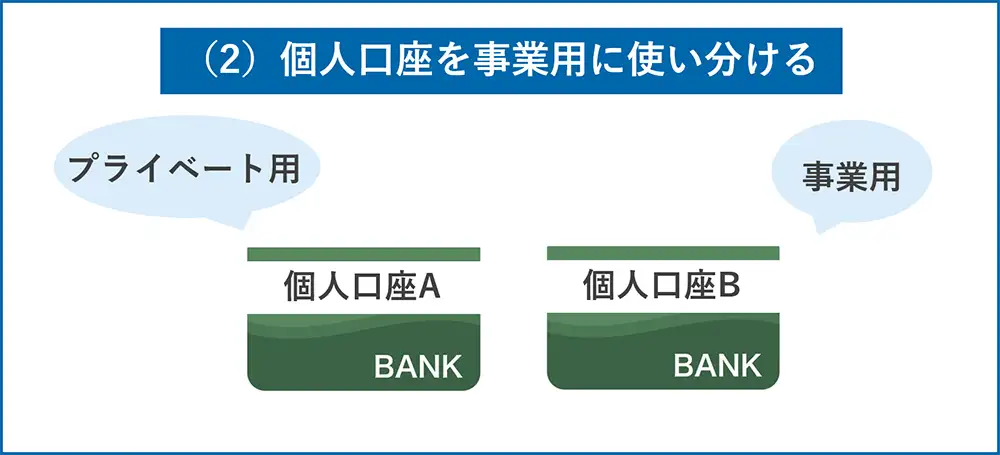

| (2)個人口座を事業用に使い分ける | 二つ以上の個人口座を、プライベート用と事業用に使い分ける |

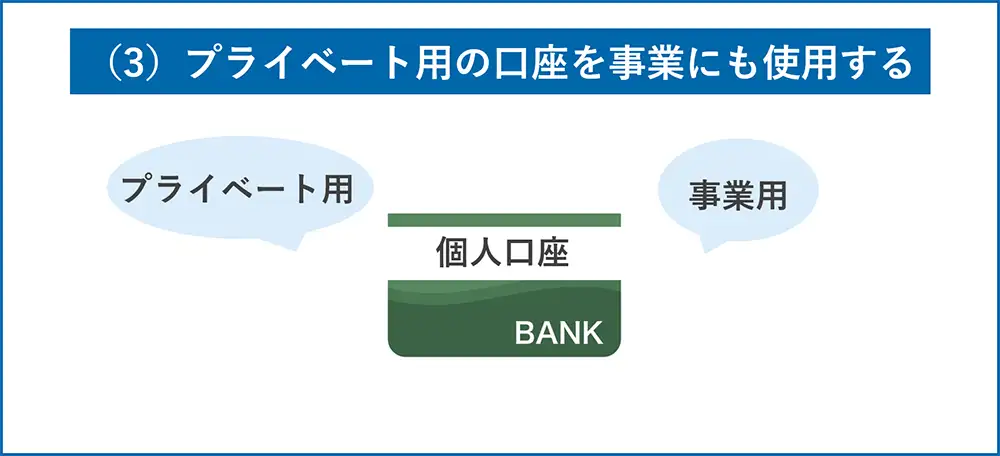

| (3)プライベート用の口座を事業にも使用する | 一つの個人口座をプライベート用と事業用で併用する |

※個人口座を事業用に利用できない場合もあるため、各金融機関の規定等を確認するようにしてください。

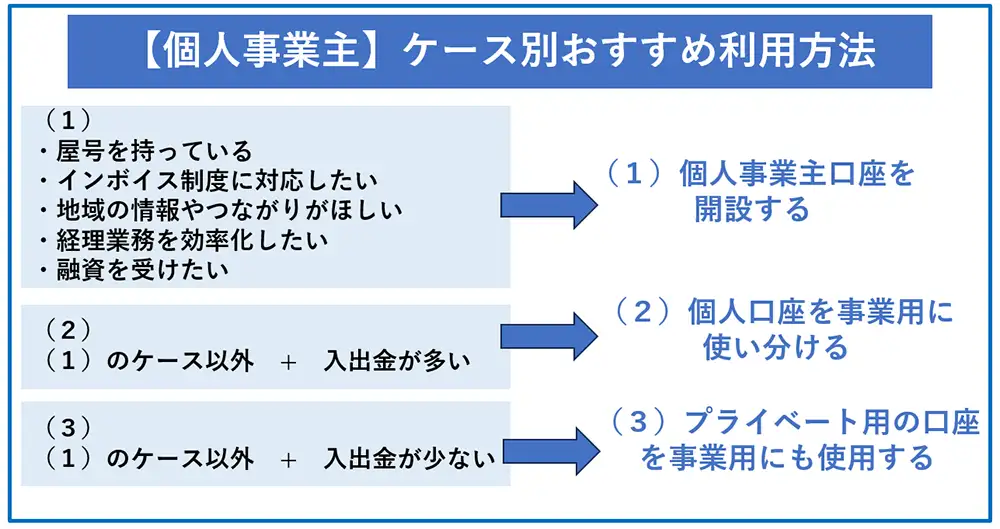

3つのうちどの方法で口座を使用すべきかは、事業の内容や入出金の状況によって異なります。

下表に、ケース別のおすすめ方法をまとめたので、自分にあてはまるものを選びましょう。

【ケース別おすすめ方法】| 個人事業主の口座の利用方法 | おすすめケース |

|---|---|

| (1)個人事業主口座を開設する | ・屋号を持っている ・インボイス制度に対応したい ・地域で活動し、地域の情報やつながりがほしい ・経理業務を効率化したい ・融資を受ける予定がある |

| (2)個人口座を事業用に使い分ける | (1)のケースにあてはまらず、かつ入出金が多い(目安5件/月以上) |

| (3)プライベート用の口座を事業にも使用する | (1)のケースにあてはまらず、かつ入出金が少ない(目安5件/月未満) |

それぞれの口座利用方法について、次章以降で一つずつ紹介していきます。

2.(1)個人事業主口座を開設するのが向いているケース

下記ケースに該当する場合は、個人事業主口座の開設をおすすめします。

【個人事業主口座の開設が向いているケース】・インボイス制度に対応したい

・地域で活動し、地域の情報やつながりがほしい

・経理業務を効率化したい

・融資を受ける予定がある

個人事業主口座の開設をおすすめする理由や、開設によるメリット・デメリットと、そもそも個人事業主口座とはどのようなものかについて見ていきましょう。

【個人事業主口座】2.個人事業主口座を開設することのメリット

3.個人事業主口座を開設することのデメリット

4.個人事業主口座を開設するのが向いているケース

2-1.個人事業主口座とは|個人事業主のための事業用口座

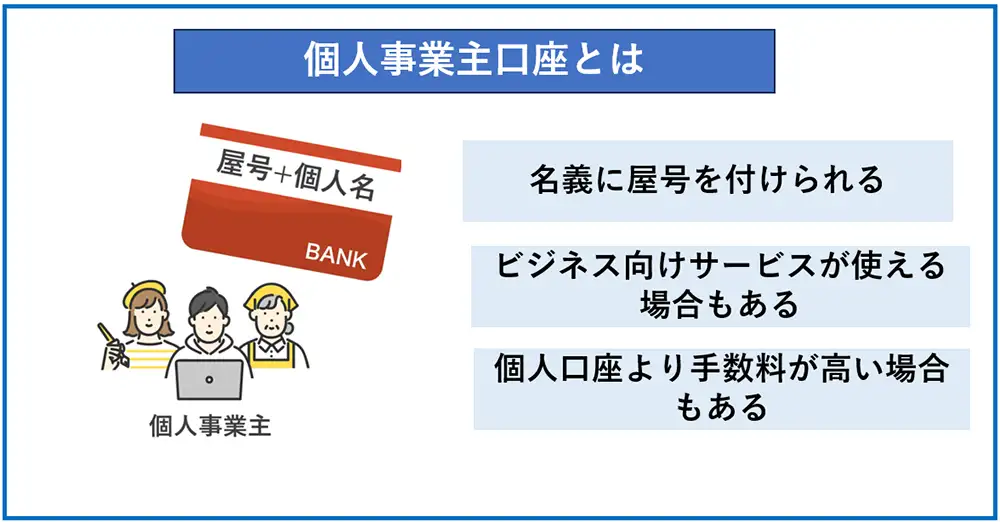

個人事業主口座とは、その名のとおり個人事業主が事業用に使用できる口座です。

金融機関によっては、「屋号付き口座」「個人ビジネス口座」「営業性個人口座」と呼ばれます。

個人事業主口座とは、どのような口座なのかを個人口座と比較して見てみましょう。

【個人口座と比較して見る個人事業主口座の特長】| 個人事業主口座 | 個人口座 | |

|---|---|---|

| 名義 | 屋号+氏名または氏名 のみ(※1) | 氏名 |

| 使用用途 | 事業用 | 生活・貯蓄用 |

| 手数料 | 個人口座より高い場合もある | (法人口座や個人事業主口座と比較すると)安い |

| 金融機関提供 サービス |

ビジネスに役立つサービス | 生活に役立つサービス |

| 開設審査書類 | 本人確認書類+事業内容が 分かる書類 |

原則、本人確認書類のみ |

| 開設所要日数 | 最短即日(※2)~1カ月 | 最短即日(※2)~2週間 |

※1:屋号のみは原則不可

※2:最短即日で口座の開設をする場合は所定の条件がある場合があります。

※2025年3月GMOあおぞらネット銀行調べ

個人事業主口座の大きな特長は、「口座名義に屋号を付け足せる」という点です(一部の金融機関では不可)。

基本的な機能は個人口座と変わりませんが、プラスして総合振込等のビジネス向けのサービスや機能を利用できます。

2-2.個人事業主口座を開設することのメリット4つ

個人事業主口座を開設することのメリットは、主に下記4つが挙げられます。

【個人事業主口座を開設することのメリット】2.ビジネスに役立つサービスを受けられる場合もある

3.プライベート用口座と分けることで資金管理がスムーズに

4.確定申告やインボイス制度にも対応できる

2-2-1. 銀行口座の名義に屋号が付くから、取引先や顧客からの信用度が高まる

個人事業主口座の最大のメリットは、名義に屋号を付けられるので、取引先や顧客からの信用度を高められることです。

屋号を持って事業を営んでいる場合、口座名義が個人名だけだと、取引先等に不信感を与えてしまいます。

例えば、「〇〇ショップ」から商品を購入して代金を振込むときに、口座名義に「〇〇ショップ」がなく個人名だけだと、少し不安になりますよね。

口座名義に屋号があると、事業用の口座であることがはっきりと分かるため、顧客や利用者は安心して取引が行えるでしょう。

口座名義に屋号が付くことの効果は下記のとおりです。

【名義に屋号が付くことの効果】・屋号をアピールでき、ブランドイメージを強化できる

・事業者としての格・信頼度が上がる

このように、口座に屋号が付くことは対外的な信用度が大きく高まるので、ビジネスの成長や安定につながりやすくなるでしょう。

2-2-2.ビジネスに役立つサービスを受けられる場合もある

ビジネスに役立つさまざまなサービスを受けられるのも、個人事業主口座のメリットの一つです。

金融機関は、口座利用者に対してさまざまな機能・サービスを提供しています。個人口座だと生活に役立つサービスの提供が中心ですが、個人事業主口座だとビジネスに役立つサービスが充実しています。

具体的なビジネス向けのサービス・機能は下記のとおりです。

【個人事業主口座の機能・付帯サービス(例)】・ビジネスセミナーや商談会に案内してもらえる

・ビジネスマッチングの機会・サービスの提供

・ビジネスカードを発行できる

・総合振込や一括振込を利用できる

・ビジネス向け融資

※提供サービスは金融機関によって異なります。申込前に各金融機関のWebサイト等でご確認ください。

上記のサービスを活用することにより、事業の課題を解決できたり、業務を効率化できたりすることも期待できるでしょう。

2-2-3. プライベート用口座と分けることで資金管理がスムーズに

個人事業主口座を持っていると、事業に関する入出金しかないので、資金管理がしやすくなります。

プライベート用の個人口座で事業のお金も扱うと、プライベートのお金と事業用のお金が混ざってしまい、余計な手間や仕訳ミスが生じるだけではなく、税務上のリスクもあります。

事業用の口座を新たに持つことで、不要な手間・ミス・リスクが避けられ、下記のとおりスムーズな資金管理が行えるでしょう。

【口座で事業用のお金だけを取り扱うメリット】・会計ソフトと連動させやすい

・経理業務でミスが生じにくい

・取引履歴を見れば事業の財務状況をすぐに把握できる

・ほかの従業員や税理士と取引履歴を共有しやすい

・確定申告に備えられて、税務調査でも追及されにくい

通帳を見れば事業のお金の流れや残高が一目で分かるので、事業の経営状態をいつでもリアルタイムに把握できます。

2-2-4. 確定申告やインボイス制度にも対応できる

事業用口座を開設することには、確定申告やインボイス制度においてもメリットがあります。

事業用の口座を持つことで、事業に関する収入と経費を個人用の口座から分けることができ、日々の取引の管理がしやすくなります。

これにより、確定申告時に必要な書類を整理しやすくなり、記帳作業や税務署への提出がスムーズに行えます。

インボイス制度では、消費税の課税事業者が適格請求書を発行する際に、事業者名や登録番号の記載が必要になります。

事業用口座を開設し、その口座に屋号を付けることで、屋号付きの請求書を発行できるようになり、インボイス制度に対応しやすくなります。

また、事業用口座に屋号を付けておくことで、請求書や領収書に事業名義での記載が可能になります。これにより、取引先に対して適格な形で請求書を発行でき、消費税の処理や申告が適正に行うことができます。

2-3.個人事業主口座を開設することのデメリット

個人事業主口座を開設することには、下記デメリットもあります。

【個人事業主口座を開設することのデメリット】2.口座開設に手間と時間がかかる

2-3-1.手数料が高い

個人事業主口座開設の最大のデメリットは、個人口座と比較すると手数料が高くなる場合もある点です。

金融機関によって大きく異なりますが、個人事業主口座の手数料は、一般的に個人口座の約1.5~2倍の金額に設定されています。

下表に、利用頻度の高い「インターネットバンキング利用料」と「振込手数料」について、金融機関の手数料相場をまとめました。

【個人口座と個人事業主口座の相場料金比較】| 個人事業主口座 | 個人口座 | |

|---|---|---|

| インターネットバンキング利用料/月 | 0~5,000円 | 0円 |

| 振込手数料(他行宛て・3万円以上)/件 | 145~600円 | 75~300円 |

※2025年3月GMOあおぞらネット銀行調べ

インターネットバンキング利用料は、個人口座だと、無料で利用できるところがほとんどですが、個人事業主口座だと月額利用料が発生するところが多いです。

振込手数料も、個人事業主口座だと倍近くの料金に設定されている傾向があります。

個人口座の時と同じように個人事業主口座を利用すると、口座利用コストが増え、経費を圧迫するおそれがあるでしょう。

コストを抑えるためには、手数料が安い金融機関を探したり、同一振込先への支払回数を減らしたりするなどの工夫が必要です。

2-3-2.開設に手間と時間がかかる

開設に手間と時間がかかるのも、個人事業主口座のデメリットです。

個人事業主口座は、下表のとおり個人口座よりも開設のハードルが高くなる傾向があります。

【個人事業主口座と個人口座の口座開設の違い】| 個人事業主口座 | 個人口座 | |

|---|---|---|

| 開設所要日数 | 最短即日(※1)~1カ月 | 最短即日(※1)~2週間 |

| 審査 | 個人口座より厳しく、審査に通らない場合もある | 審査あり |

| 開設に必要な書類(※2) | ・本人確認書類 |

・本人確認書類 |

※1:最短即日で口座の開設をする場合は所定の条件がある場合があります。

※2:申込する金融機関によって必要書類は異なります。各金融機関のWebサイトでご確認ください。

個人事業主口座の場合、申込には必要書類も多いうえに、審査期間も長く、審査の結果断られることも少なくありません。

口座を開設できるまでは一時的に個人口座を使用せざるを得ず、その間は請求業務や資金管理で不便を強いられるでしょう。

手間なくすぐに個人事業主口座を利用するためには、審査が比較的柔軟でオンラインで手続きが完了するなどスピーディーに対応してもらえる金融機関を選ぶことが大切です。

2-4.個人事業主口座を開設するのが向いているケース

前節までのメリット・デメリットをふまえ、あらためて「個人事業主口座を開設する」に向いているのは下記5つのケースです。

【個人事業主口座を開設するのが向いているケース】・インボイス制度に対応したい

・地域で活動し、地域の情報やつながりがほしい

・経理業務を効率化したい

・融資を受ける予定がある

2-4-1.屋号を持っている

屋号を持っているケースは、個人事業主口座の作成に向いています。

メリットの部分でお伝えしたとおり、口座名義に屋号を付け足せることで、取引先や顧客からの信頼を得やすくなり、取引実現を後押しできるからです。

特に、顧客が法人である場合や、代金を口座振込で請求する場合は、屋号付き口座の重要性が高いでしょう。

事業用口座を開設し、その口座に屋号を付けることで、屋号付きの請求書を発行できるようになり、インボイス制度に対応しやすくなります。

2-4-2.地域で活動し、地域の情報やつながりがほしい

地域で活動している事業主で、地域の情報やつながりがほしいケースも、個人事業主口座の開設に向いています。

メリットの部分でお伝えしたとおり、個人事業主口座を持つと事業相談やビジネスセミナー、商談会、人材紹介などのビジネス向けサービスを受けられることもあります(一部金融機関はサービスなし)。

地域密着型の事業では、地域の情報やつながりが事業を成功させるうえで非常に重要です。自分で機会を得るのが難しい場合は、金融機関のサービスを活用するとよいでしょう。

2-4-3.経理業務を効率化したい

経理業務を効率化したいと考える事業主も、個人事業主口座の開設に向いています。

メリットの部分でお伝えしたとおり、個人事業主口座には総合振込や一括振込、給与振込、海外送金など、経理業務を効率化できる機能を提供している銀行もあります。

経理にかける時間がなかったり、請求業務が多すぎたりする場合は、口座のビジネス向け機能が役に立つでしょう。

2-4-4.融資を受ける予定がある

近いうちに金融機関から融資を受けたいと考える事業主も、個人事業主口座の開設に向いています。

個人事業主口座を持つ金融機関に融資を申し込むと、これまでの口座利用の実績と、築いてきた信頼関係が、審査に有利に働きやすくなるからです。

通常、審査では通帳(取引履歴)もチェックされますが、個人事業主口座で着実に事業の取引を行っていれば、金融機関から「この事業主ならお金をきちんと返してくれそうだ」と信用してもらいやすくなります。

3.(2)個人口座を事業用に使い分けるのが向いているケース

「(1)のケースにあてはまらず、かつ入出金が多い」ケースは、個人口座を事業用に使い分ける(新たに開設する、または、複数ある個人口座のうち一つを事業専用とする)方法が向いています。

※ただし、金融機関によっては個人口座を事業主用として利用することができない場合もありますので、事前にご確認ください。

その理由や、当方法のメリット・デメリットについて見ていきましょう。

【個人口座を事業用に使い分けるケース】2.個人口座を事業用に使い分けることのデメリット

3.個人事業主口座を持つのが向いているケース

3-1.個人口座を事業用に使い分けることのメリット

個人口座を事業用に使い分けることのメリットは、(1)個人事業主口座を開設するの箇所で紹介した2-2-3.事業専用だから資金管理がしやすいと同じです。

ここでは、もう少し具体的に見ていきましょう。

【個人口座を事業用に使い分けることのメリット】・事業の収支を把握しやすい

・確定申告の手間を軽減できる

・ほかの従業員や税理士と取引履歴を共有できる

3-1-1.プライベートのお金と事業のお金の仕分作業が不要である

口座を事業専用にすると、プライベートのお金と混ざらないので、仕訳をする手間を省けます。

「これはプライベートと事業どちらの支出だっけ?」と、レシートや明細を探し出して調べる必要もありません。当然、ミスの発生も防ぎやすくなります。

会計ソフトにもそのまま口座情報を取り込めるので、記帳も効率的かつ正確に行えるでしょう。

3-1-2.事業の収支を把握しやすい

口座を事業専用にすることで、取引履歴を見れば事業の収支をすぐに把握できます。

プライベートの入出金が混ざると、仕訳をしないと正確な財務状況が分かりません。

事業専用の口座を持つことで、毎月の売上・支出・利益がすぐに把握でき、事業の課題なども見つけやすくなります。

3-1-3.確定申告の手間を軽減できる

口座を事業専用にすることで、確定申告の手間も軽減できます。

個人事業主が確定申告で青色申告を選択するとさまざまな節税メリットがあります。青色申告の節税メリットの中でも代表的なメリットが、最大65万円の控除が受けられる青色申告特別控除です。

青色申告特別控除の適用を受けられる金額は、65万円、55万円、10万円の3種類あります。このうち65万円または55万円の控除を受けるには、複式簿記での記帳が必要になります。

事業専用の口座なら、入出金は事業用のものだけであり、例えば、青色申告ソフトを使うことで、簿記や会計の知識がなくても青色申告をすることができ、確定申告の負担を軽減できるでしょう。

3-1-4.ほかの従業員や税理士と取引履歴を共有できる

口座を事業専用にすれば、ほかの従業員や税理士と取引履歴を共有できます。

経営について相談したいとき、プライベート用と使い分けていないと、プライベート分の入出金や預金残高まで見られてしまいます。

事業の入出金だけであれば、ほかの人とも共同で資金管理を行いやすくなるでしょう。

3-2.個人口座を事業用に使い分けることのデメリット

個人口座を事業用に使い分けることのデメリットは、金融機関によっては個人口座を事業用には使用できない場合があるという点です。

事業利用が不可の口座で事業用に使い続けていると、最悪の場合「取引停止」などの措置を取られるおそれもあります。

事前に問い合わせるなどして、必ず金融機関のルールを確認するようにしましょう。

3-3.個人口座を事業用に使い分けるのが向いているケース

前節のメリット・デメリットをふまえると、当方法に向いているのは「(1)のケースにあてはまらず、かつ入出金が多い」ケースです。

【個人口座を事業用に使い分けるのが向いているケース】| 条件1 | 下記いずれにもあてはまらない ・屋号を持っているケース ・地域で活動し、地域の情報やつながりがほしい ・経理業務を効率化したい ・融資を受ける予定がある |

|---|---|

| 条件2 | 入出金が多い(目安:5件/月以上) |

前述のとおり、プライベート用と事業用が混ざっていると、資金管理が煩雑になってしまいます。そしてそれは入出金が多いほど大変さが増すものです。

プライベート用の入出金が多い場合は仕訳や帳簿付けの負担が大きくなり、事業用の入出金が多い場合はプライベート用の入出金を見落としやすくなります。

件数の多い入出金を正確かつスムーズに処理するためには、口座は使い分けるべきでしょう。

4.(3)プライベート用の口座を事業にも使用する

「(1)のケースにあてはまらず、かつ入出金が少ない」ケースは、プライベート用の口座を事業にも使用する方法が向いています。

その理由や、当方法のメリット・デメリットについて見ていきましょう。

【プライベート用の口座を事業に使用】2.プライベート用の口座を事業にも使用することのデメリット

3.プライベート用の口座を事業にも使用するのが向いているケース

4-1.プライベート用の口座を事業にも使用することのメリット

当方法には大きなメリットがありませんが、挙げるなら「資金移動の手間がかからない」点です。

一つの口座で事業用・プライベート用のお金を管理するので、「事業の報酬をプライベート用の口座に入金する」「事業の資金が足りなくなったからプライベート用の口座から資金を調達する」という作業が発生しません。

どちらかの用途ですぐに支払いが必要になった場合も、即座に対応できるでしょう。

4-2.プライベート用の口座を事業にも使用することのデメリット

当方法のデメリットは下記2点です。

【プライベート用の口座を事業にも使用することのデメリット】・金融機関によっては個人口座を事業用には使用できない場合がある

4-2-1.資金管理が煩雑になる

当方法の大きなデメリットは、資金管理が煩雑になる点です。

「(1)個人事業主口座(屋号付き口座)を開設する」「(2)個人口座を事業用に使い分ける」で挙げた「事業専用だから資金管理がしやすい」というメリットが、当方法ではそのまま裏返しでデメリットとなります。

繰り返しになりますが、もう一度要点を確認しましょう。

プライベート用の個人口座で事業のお金も扱うと、プライベートのお金と事業用のお金が混ざってしまい、余計な手間やトラブルが生じてしまいます。

【プライベート用の個人口座で事業のお金を扱うことによる手間・トラブル】・会計ソフトと連動させづらい

・経理業務でミスが生じやすい

・通帳を見ただけでは、事業のキャッシュフローや財務状況を把握できない

・ほかの従業員や税理士と取引履歴を共有しづらい

・確定申告の手間がかかり、税務調査でも追及されやすい

上記のとおり、一つの口座で両方を管理するのは経理業務への悪影響が大きく、資金管理の正確性と効率性が損なわれやすくなるでしょう。

4-2-2.金融機関によっては個人口座を事業用には使用できない場合がある

前章「個人口座を事業用に使い分ける」と同様、当方法も金融機関によっては個人口座を事業用には使用できない場合があるので要注意です。

必ず事前に金融機関のルールを確認するようにしましょう。

4-3.プライベート用の口座を事業にも使用するのが向いているケース

前節のメリット・デメリットをふまえると、当方法に向いているのは「(1)のケースにあてはまらず、かつ入出金が少ない」ケースです。

【プライベート用の口座を事業にも使用するのが向いているケース】| 条件1 | ・屋号ではなく、個人名で活動している ・個人で活動しており、地域の情報は不要 ・入出金が少ないので経理業務の手間が少ない ・融資を受ける予定はない |

|---|---|

| 条件2 | 入出金が少ない(目安:5件/月以下) |

プライベート用・事業用ともに入出金の件数が少ないと、「資金管理が煩雑になる」というデメリットの影響を受けにくくなり、かつ資金移動の手間が省けます。

個人事業主の生活は、事業とプライベートが一体となりやすく、切り離せない部分も多いでしょう。

入出金が少ない場合、一つの口座で両方を管理できるのは、かえって資金管理がしやすいと言えます。

例えば、「事業面は一か所の取引先から月1回の報酬が振込まれるだけであり、生活面では配偶者の収入で生活しており、自分の報酬は貯蓄用で引き出すことがない」など、一部の限られた人だけでしょう。

5.個人事業主口座を開設するなら「ネット銀行」がおすすめ

「(1)個人事業主口座を開設する」ことに決めた場合は、どの金融機関を選べばいいのでしょうか。

金融機関には、都市銀行・地方銀行・信用金庫・ネット銀行と大きく4つに分けられますが、個人事業主口座を初めて開設する場合はネット銀行がおすすめです。

【金融機関の種類と特長】| 金融機関 | 知名度 | 手数料 | 口座開設の難易度 | 審査期間 |

|---|---|---|---|---|

| 都市銀行 | 高い | 高い | 高い | 約2~4週間 |

| 地方銀行 | 標準 | 標準 | やや高い | 約2~3週間 |

| 信用金庫 | やや 低い |

やや高い | やや高い | 約1~2週間 |

| ネット銀行 《おすすめ》 |

低め | (店舗型銀行と比較すると) 安い |

(店舗型銀行と比較すると) 柔軟 |

最短即日(※1)~2週間 |

※1:最短即日で口座の開設をする場合は所定の条件がある場合があります。

ネット銀行は店舗型銀行と比較すると審査が柔軟であることが多く、初めて事業用口座を開設する個人事業主でも開設できる可能性が高いです。

地域性サービス・融資重視なら信用金庫を、安さ・利便性・スピード重視ならネット銀行を選ぶようにしましょう。

5-1.「地域性サービス・融資重視」なら信用金庫

地域性サービス・融資重視なら信用金庫が向いています。

信用金庫は、会員による出資で運営される非営利の金融機関です。

地域住民や事業者の支援を目的としているため、地域で頑張ろうとする個人事業主なら、審査でも比較的柔軟に対応してもらえる場合もあります。

信用金庫は親身に寄り添ってくれるサポート体制が強みであり、融資の取り扱いもあります。事業相談やセミナー、商談会などの機会が多く、事業主のビジネス成長を後押ししてくれるでしょう。

5-2.「安さ・利便性・スピード重視」ならネット銀行

安さ・利便性・スピード重視ならネット銀行が向いています。

ネット銀行は、オンライン利用に特化した、店舗を持たない形態の銀行です。

ネット銀行は、なんといっても手数料の安さが魅力です。店舗代や人件費がかからないため、低価格のサービス提供を実現できるようになりました。

下表に手数料の相場をまとめたのでご覧ください。

【個人事業主口座|ネット銀行と店舗型銀行の比較】| ネット銀行 | 店舗型銀行 | |

|---|---|---|

| 同行宛て振込手数料 | 0~60円/件 | 0~200円/件 |

| 他行宛て振込手数料 | 145~250円/件 | 200~600円/件 |

| インターネットバンキング利用料 | 0円/月 | 0~5,000円/月 |

※2025年3月GMOあおぞらネット銀行調べ

インターネットバンキング利用料はかからず、他行宛て振込手数料も約145~250円と、個人口座と変わらぬ水準で利用することができます。

また、口座開設や融資審査にも積極的にテクノロジーを導入し、効率化を進めており、短期間での審査を実現している銀行も多いです。

加えて、会計ソフト等への入出金明細データの無料API連携を行うことで、都市銀行ではサポートが行き届きにくい小規模事業者へのサービス提供等により利用者数を増やすことに成功しています。

反面、オンラインでの対応が中心であるため、対面によるサポートは原則受けられません。

以上のことから、ネット銀行は、特に「コスト削減」「手続きの簡便さ」「インターネットを使ったビジネスの効率化」に重きを置いている個人事業主にとって非常に適しているでしょう。

6.個人事業主口座を開設する手順3STEP

続いて、個人事業主口座を開設する手順について紹介していきます。

【個人事業主口座の開設手順】STEP2.金融機関に申し込む(数日)

STEP3.審査を通過できたら口座を開設できる(即日~4週間)

準備から開設までは、ネット銀行なら約1~2週間かかると見込んでおきましょう。ただし、事業状況や金融機関によって大きく変わります。

なお、個人事業主口座の開設には審査があり、「きちんと事業を行っている個人事業主である」と認めてもらえないと、口座開設を断られてしまいます。

確実に審査に通過するためには、STEPごとにお伝えするポイントをしっかりと押さえるようにしましょう。

6-1.STEP1.必要書類を用意する(数日~2週間)

まずは申し込みたい金融機関のWebサイトを調べて、申込に必要な書類を確認しましょう。

必要書類は金融機関によって異なりますが、一般的には下記の書類が求められるケースが多いです。

【個人事業主口座開設の必要書類(例)】・個人事業の開業届出書

・事業内容の確認書類

・確定申告書

・許認可証

・事業所の所在地確認書類

・商号登記簿謄本(屋号がある場合)

※必要書類は各金融機関によって異なります。事前に申し込む金融機関のWebサイトをご確認ください。

必要書類は、真面目に事業活動に取り組んでいれば、既に手元にそろっている書類ばかりです。

ただし、開業したばかりのケースや、紛失してしまったケースは、取得に時間がかかる場合があります。

書類によっては1カ月以上かかる場合もあるので、早めに準備に取り掛かるようにしましょう。

書類は口座開設の可否を決める重要な判断材料です。審査に通過するためには、下記ポイントに注意して書類をそろえるようにしてください。

【書類準備のポイント】・有効期限があるものは期限を過ぎていない

・印鑑が必要な書類に正しく押印がある

・書類と事業実態の間で相違や矛盾がない

・(屋号がある場合)屋号で営業していることが客観的に分かる

6-2.STEP2.金融機関に申し込む(数日)

必要書類をそろえたら、金融機関に申し込みましょう。

申込方法は金融機関によって指定されており、ネット銀行だとオンラインまたは郵送、信用金庫だと店舗にて直接申し込む(要予約)のが一般的です。

店舗型銀行の場合、書類審査だけでなく面談も行われます。

面談で良い印象を与えるためには、下記ポイントを押さえて、しっかりと準備するようにしましょう。

【面談のポイント】・事業の資料(事業計画書、収支計画書)や商品サンプルを用意しておく

・面談で聞かれやすい質問の回答を用意しておく

面談でよく聞かれる質問は下記のとおりです。

【面談でよく聞かれること】・創業の経緯

・主な事業概要、自社の強み、弱み

・主な取引先について、事業計画

・口座開設後の利用目的や取引の見込み

など

6-3.STEP3.審査を通過できたら口座を開設できる(即日~4週間)

審査を通過できたら、金融機関から連絡が届くので、口座開設の手続きを進めます。

口座を利用できるようになったら、個人口座から事業の資金を移すようにしましょう。

その後、経理業務の口座変更の手続きと、関係各所への連絡を行います。

7.ネット銀行なら「GMOあおぞらネット銀行」がおすすめ

GMOあおぞらネット銀行は、高いテクノロジーを生かしたサービスを低価格で提供しています。

GMOあおぞらネット銀行の特長をほかのネット銀行と比較してみましょう。

【GMOあおぞらネット銀行とほかのネット銀行との違い】| GMOあおぞら ネット銀行 |

ネット銀行A | ネット銀行B | |

|---|---|---|---|

| 事業主口座 開設スピード |

最短翌日(※1) | 最短即日 | 1週間~ |

| 事業主口座 申込方法 |

オンライン | オンライン | 郵送 |

| 同行宛て 振込手数料 |

0円 | 55円 | 52円 |

| 他行宛て 振込手数料 |

145円 | 160円 | 3万円未満:150円 3万円以上:229円 |

| ビジネス向け サービス |

・総合振込・一括振込 ・つかいわけ口座(10口座まで) ・ビジネスデビットカード還元率1.0% |

・総合振込 ・追加口座(20口座まで) ・事業融資 |

・総合振込・一括振込 ・ビジネスデビットカード還元率1.0% ・事業融資 |

※1:初めて口座開設をされる方で、自撮り動画(セルフィー)での本人確認を実施された場合

なお、当社休業日にお申し込みいただいた場合は、当日の口座開設はできません。

※2025年3月GMOあおぞらネット銀行調べ

上表の内容をふまえ、GMOあおぞらネット銀行の数ある強みの中から下記2点について紹介していきます。

【GMOあおぞらネット銀行の強み3つ】2.ビジネスに役立つサービスが充実!経理業務の効率化を実現

7-1.おトクな手数料!他行宛て振込手数料は145円/件で低水準

GMOあおぞらネット銀行は、手数料が安いネット銀行の中でも、さらにおトクな利用料で各種サービスを提供しています。

【GMOあおぞらネット銀行の手数料】| 当社間振込手数料 | 他行宛て振込手数料 | インターネットバンキング利用料 | 提携ATM入出金利用料 |

|---|---|---|---|

| 0円/件 | 145円/件 | 0円/月 | 110円/件 |

他行宛て振込手数料は振込金額に関わらず一律145円/件と低水準で利用可能です。

また、当社宛ての振込手数料と、インターネットバンキング利用料はかかりません。

ほかの金融機関の個人口座と変わらない水準であるため、個人口座から切り替えても、銀行コストの負担が増えることなく利用できます。

7-2.ビジネスに役立つサービスが充実!経理業務の効率化を実現

GMOあおぞらネット銀行は、個人事業主さまのビジネスをサポートするためのサービスが充実しています。

【GMOあおぞらネット銀行の個人事業主口座サービス】| ビジネスデビットカード | ・最大1.0%キャッシュバック(※) ・即時決済でWeb明細にすぐ反映されるため、経理業務に便利 |

|---|---|

| つかいわけ口座 | ・事業用・納税用・投資用など、目的別に最大10口座まで開設できる ・定額自動振替を利用すれば、口座間でかんたんに資金振替ができる |

| 総合振込 | ・サービス利用料なしで最大9,999件までまとめて振込可能 |

※税金や公共料金など一部キャッシュバック率が異なる利用先があります。詳細はこちら

上記サービスはすべて、初期費用・月額利用料ともに無料で利用していただけます(振込手数料は発生)。

GMOあおぞらネット銀行の個人事業主向けサービスを上手く活用することで、経理業務の効率化を実現しやすくなるでしょう。

まとめ

最後に本文の要点をお伝えします。

個人事業主は、事業用のお金について、下記3とおりの銀行口座の使い方があります。

【ケース別のおすすめ口座利用方法】| 個人事業主の口座の利用方法 | おすすめケース |

|---|---|

| (1)個人事業主口座を開設する | ・屋号を持っている ・インボイス制度に対応したい ・地域で活動し、地域の情報やつながりがほしい ・経理業務を効率化したい ・融資を受ける予定がある |

| (2)個人口座を事業用に使い分ける | (1)のケースにあてはまらず、かつ入出金が多い(目安5件/月以上) |

| (3)プライベート用の口座を事業にも使用する | (1)のケースにあてはまらず、かつ入出金が少ない(目安5件/月未満) |

「(1)個人事業主口座を開設する」を選んだ場合、金融機関選びは店舗型銀行と比較すると審査が比較的柔軟なネット銀行がおすすめです。

【個人事業主口座開設でおすすめの金融機関】・「安さ・利便性・スピード重視」ならネット銀行

金融機関を決めたら、下記順番で開設手続きを進めていきます。審査に通過できるよう、不備なく慎重に取り組みましょう。

【個人事業主口座の開設手順】STEP2.金融機関に申し込む(数日)

STEP3.審査を通過できたら口座を開設できる(即日~4週間)

以上、本記事があなたの事業に最適な口座利用法のヒントとなれば幸いです。

※ 本コラムは2025年3月7日現在の情報に基づいて執筆したものです。

※ 当社広告部分を除く本コラムの内容は執筆者個人の見解です。