ご利用事例

- API接続・BaaS

- 預金債権保全くん

株式会社バンカーズさま

ノンバンクならではの課題を解決した預金債権保全くん

GMOあおぞらネット銀行の預金債権保全くんをご利用いただいている「株式会社バンカーズ」さまに、当社の預金債権保全くんを活用するに至った決め手やどのような場面でご利用されているか、お話をうかがいました。

株式会社バンカーズさま

「機関投資家向けに限定販売されてきた商品が、個人でも買える」をコンセプトに、投資家のみなさまが出資するファンドの資金を、金融機関出身者が組成するファイナンススキームを通じて融資することで、借手企業を支援するサービスを提供されています。

企業サイト:https://www.bankers.co.jp

-

株式会社バンカーズ 執行役員(ファンド営業部管掌)鎌田 啓之さま

株式会社さくら銀行(現株式会社三井住友銀行)にて金融キャリアをスタート。楽天トラベル株式会社常務執行役員を務めるなど、WEBマーケティング・ネットビジネス領域における高い知見とノウハウを持つ。株式会社バンカーズでは、ファンド募集や投資家獲得、広報PRを担うファンド営業部を統括している。

-

株式会社バンカーズ 融資・商品部 部長(商品開発担当)丸山 健二さま

株式会社りそな銀行にて金融キャリアをスタート。株式会社バンカーズでは、借手のニーズに応えつつ、リスクを抑え、投資家へのリターンを最大化できるようなファイナンススキームの組成を担っている。

<どんなビジネスをされているのか>小口から投資できる「融資型クラウドファンディング」を提供

当社では、ソーシャルレンディングとも呼ばれる投資型クラウドファンディングの一種である「融資型クラウドファンディング」を提供しています。

一口1万円から投資いただけるさまざまなファンドをご用意しており、投資家からオンライン上で資金を募って、投資いただいたお金で資金を必要とする企業へ融資します。

その後、融資を受けた企業から元利金を当社へ返済いただき、当社が営業者報酬を差し引いた元利金を投資家へ分配するというサービスです。

利息を受け取れる仕組みとしては銀行の預金と同じですが、銀行の場合、自身が預けているお金の使い道までは把握することはできません。一方で、融資型クラウドファンディングの場合、投資家自身が融資先や資金使途を把握した上で投資することができます。

直接金融である「投資」と間接金融である「融資」がマージした、新しい形のファイナンスサービスである点が最大の特長です。

<GMOあおぞらネット銀行のかんたん組込型金融を利用したきっかけ>ノンバンクならではの課題を解決するため預金債権保全くんを活用

当社では、融資の保全措置において大きく2つの課題がありました。

まず1つ目が、企業に融資した資金の使途管理です。

融資実行時に想定していた資金使途と異なる用途で資金を使用されるなどの資金使途違反の防止が課題となっていました。

銀行であれば、融資金は借手名義の口座に入金されるため、送金履歴などから資金使途を容易に把握できますが、当社のようなノンバンクの場合は資金使途管理にも手間がかかっていました。

2つ目が、債権回収です。

融資先が万が一破綻してしまった際、融資先名義の口座を押さえることができる銀行と比較すると、自社の債権を優先的に回収する手段が限定的となっていました。

これらの課題を抱えていたところ、以前よりお取引のあったGMOあおぞらネット銀行から当社の課題解決に役立つのではないかとのことで「預金債権保全くん」の利用をご提案いただきました。

預金債権保全くんの利用にあたって、他社サービスも探してみましたが、預金債権保全くんと同等の機能があるサービスはありませんでした。

入出金履歴の閲覧や承認権限を付与するといった類似サービスはありましたが、預金債権保全くんにある口座質権設定までを兼ね備えているサービスはなく、当社の課題解決の実現につながると考え、利用することにしました。

<こんな風に使われています>預金債権保全くんで、融資における保全性を高める

医療機関等の診療・介護報酬の債権を買い取るサービスをしている企業のファンドを例に、預金債権保全くんをどのように活用しているかをご説明します。

通常、病院のような医療機関等は、診療・介護サービスを提供すると、その代金の約7~9割は国保(※1)や社保(※2)から支払われますが、その入金タイミングはサービス実施から2~3カ月先になります。

このことから、医療機関によっては資金繰りをスムーズにし、もっと早期に代金を得たいというニーズがあり、それに対して診療・介護報酬の債権買取サービスを提供している企業があります。

そこで、当社はこの企業が債権を買い取るための資金を融資する際に、預金債権保全くんを利用しています。

借手企業に預金債権保全くん用としてGMOあおぞらネット銀行の普通預金口座を開設いただき、その口座へ融資金を入金することで、当社は当該口座への借手企業の入出金を随時モニタリングすることが可能になります。

これによって、融資したお金が債権買取のために使用されているかを把握することができ、また万一借手企業が破綻をしてしまった場合でも、借手企業が買い取った診療・介護報酬債権は、医療機関等ではなく直接借手企業の預金債権保全くん用の口座へ振り込まれることに加え、当社が当該口座を押さえているため、当社は融資金の回収をすることができます。

このような融資における保全性を高めるために、預金債権保全くんを活用しています。

※1 国民健康保険団体連合会

※2 社会保険診療報酬支払基金

<利用されてよかったこと>ノンバンクならではの課題を解決し、新規融資先企業の拡大にも貢献

利用したきっかけとして挙げた、資金使途の管理や融資先企業の破綻時における債権回収といったノンバンクならではの課題をクリアすることができた点に満足しています。

仮に預金債権保全くんがない場合に、資金使途のモニタリング業務を行おうとすると、借手企業から毎月入出金明細を提出いただき把握する必要があります。この場合、時間と手間がかかり借り手も貸し手も双方負荷がかかるだけでなく、見たい時にすぐに確認することはできません。

しかし、預金債権保全くんを活用することで、このような手間をかけずにいつでも確認することができ業務の大幅な効率化につながりました。

また、新規の企業を開拓できるようになった点も良かった点です。これまで、企業の与信や初回取引という理由から、融資が難しかった企業に対して、預金債権保全くんの利用を保全措置に組み込むことで融資検討ができるようになりました。

<今後の取り組み>金融のプロフェッショナル集団としてマーケットの拡大に貢献していきたい

当社のクラウドファンディングの案件は順調に伸長しておりますが、高額のファンドだけでなく少額のファンドの案件もあるため、コストを考慮した場合、預金債権保全くんの活用を見送るファンドがあります。そのため、より安価なサービス体系になるとさらに利用しやすくなると思います。

また、預金債権保全くんの契約手続きを紙ベースで行っていますが、ファンド募集から融資実行までの期間がタイトなことが多いため、電子サインを用いた契約が利用できるとよりスケジュールにゆとりができると考えます。

GMOあおぞらネット銀行には、今後さらなるサービス改善を期待しています。

当社では、預金債権保全くんだけでなく、API接続サービスや投資家向けの資金を回収する口座には振込入金口座(バーチャル口座)を利用しています。引き続き、GMOあおぞらネット銀行の各種サービスを活用して利便性の向上を図ると共に、お客さまへ提供できるサービスの幅と質を高めていきたいと思います。

融資型クラウドファンディングは金融サービスや資産運用の手法の中では歴史的に日が浅いので、このマーケットを大きくしていくフェーズです。

そこでの当社の役割は、金融のプロフェッショナルとして、確かなガバナンス下で商品を開発し、その商品の情報を細やかにお客さまに届ける透明性の高いプラットフォームを育てることだと考えます。

そして、借手と投資家を繋ぐことでさまざまな業界の支援を図り日本経済をもっと活性化させるお手伝いができればと思います。

さらに、金融のプロフェッショナルでありながらIT企業でもあるため、FinTech領域でもブロックチェーンやAIに基づいたリスクマネジメントにもいち早く着手していきたいと考えているところです。

本インタビューは2022年1月に実施したものです。

預金債権保全くんとは?

貸金業者やファンド運営会社などファイナンス事業者さま向けに、安価に債権保全業務を高度化するサービスです。

このような方にオススメ!

- 債権の管理コストを下げたい貸金業者さま

- リース取引にかかる資金の流れを可視化したいリース会社さま

- 投資家からの大切な資金を確実に保全し資金の流れを可視化したいデットファンド運営会社さま

ご活用事例

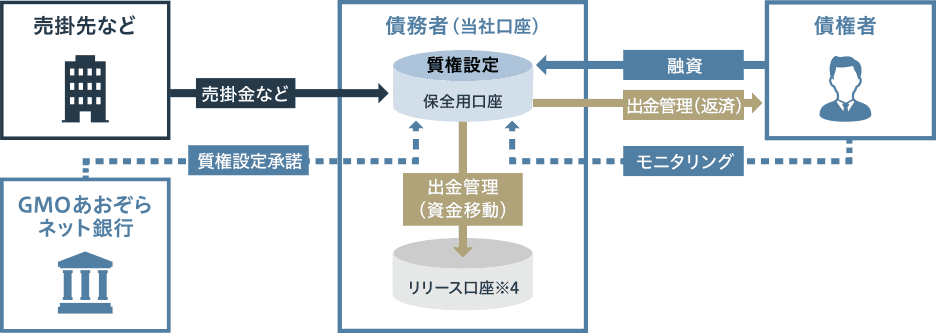

~売掛金などを担保に融資を行う貸金業者さまのケース~

-

質権設定承諾

借入金の担保として、保全用口座に対して質権の設定をします。当社は第三債務者として当該質権設定の承諾を行います。債権者は第三者対抗要件※1の具備が可能となります。

-

出金管理

保全用口座への出金規制や、振込出金を行う際の承認が行えます(債務者が起案、債権者が承認)。債権者は意図しない債務者による出金を回避することが可能となります。

-

モニタリング

債権者・債務者ともに、保全用口座の残高や入出金明細を、常時確認・報告することができます。モニタリング業務の負荷が軽減されます。

※債務者が経費などの支払いを行うための口座で、当社・他行口座どちらのご利用も可能です。

ほかの事例も見る

-

- 法人口座全般

-

- 法人口座全般

-

- 法人口座全般

-

- 法人口座全般

-

- 法人口座全般

- デビット

-

- API接続・BaaS

-

- 海外送金

- 法人口座全般

-

- 法人口座全般

- 振込とくとく

-

- あんしんワイド

-

- デビット

-

- デビット

- 法人口座

-

- あんしんワイド

-

- 法人口座全般

-

- あんしんワイド

- バーチャル口座

-

- API接続・BaaS

- バーチャル口座

-

- API接続・BaaS

-

- あんしんワイド

-

- あんしんワイド

- デビット

-

- API接続・BaaS

-

- デビット

-

- API接続・BaaS

-

- デビット

-

- デビット

- 振込とくとく

-

- デビット

-

- 法人口座全般

-

- API接続・BaaS

-

- API接続・BaaS

-

- API接続・BaaS

-

- API接続・BaaS

-

- API接続・BaaS

-

- API接続・BaaS

-

- 法人口座全般

-

- バーチャル口座

- API接続・BaaS

-

- 法人口座全般

- デビット

-

- 法人口座全般

- デビット

-

- 法人口座全般

- デビット

- 振込料金とくとく

-

- API接続・BaaS

-

- 法人口座全般

- デビット

- 振込料金とくとく

-

- API接続・BaaS

-

- デビット

- 振込料金とくとく

-

- デビット

- 振込料金とくとく

-

- 法人口座全般

- 定額自動振込

-

- バーチャル口座

-

- バーチャル口座

-

- API接続・BaaS

- バーチャル口座

-

- 法人口座全般

- デビット

-

- API接続・BaaS

-

- 法人口座全般

-

- 法人口座全般

- デビット

-

- バーチャル口座

- API接続・BaaS

-

- バーチャル口座

- API接続・BaaS

-

- バーチャル口座

-

- デビット

- バーチャル口座

-

- デビット

-

- 法人口座全般

- デビット

-

- 法人口座全般

- API接続・BaaS

-

- 法人口座全般

- デビットカード

-

- API接続・BaaS

-

- バーチャル口座

- API接続・BaaS

-

- バーチャル口座

- API接続・BaaS

-

- API接続・BaaS

-

- バーチャル口座

- API接続・BaaS

-

- 法人口座全般

- バーチャル口座

-

- 法人口座全般

-

- デビット

- バーチャル口座

-

- 法人口座全般

口座開設のご案内

お問い合わせ

-

当社法人口座をお持ちでない方

-

当社法人口座をお持ちの方

ログイン後の「お問い合わせ」をご利用ください。